YY評級

YY評級 作者:YY評級

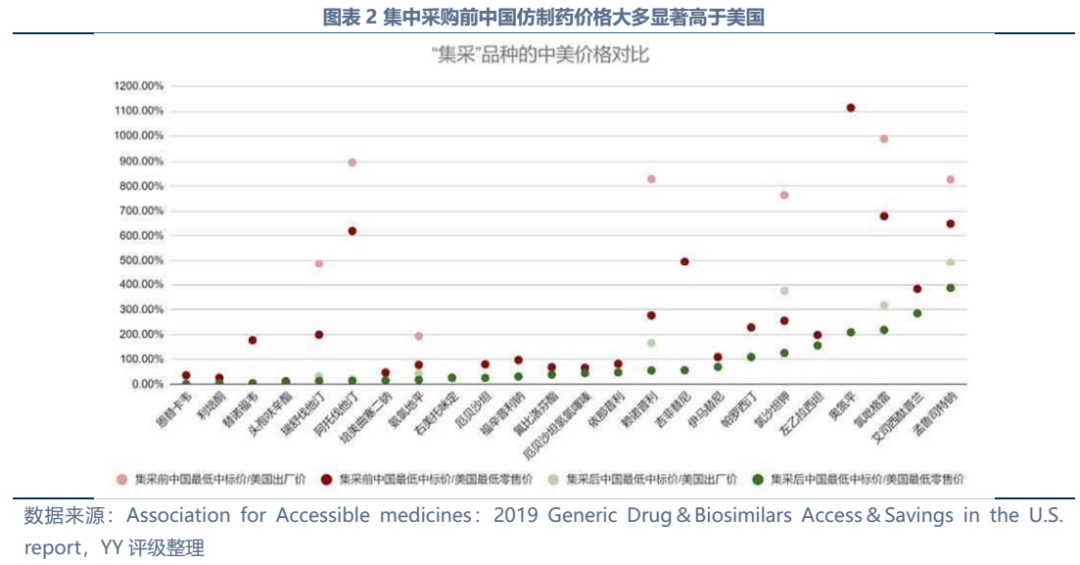

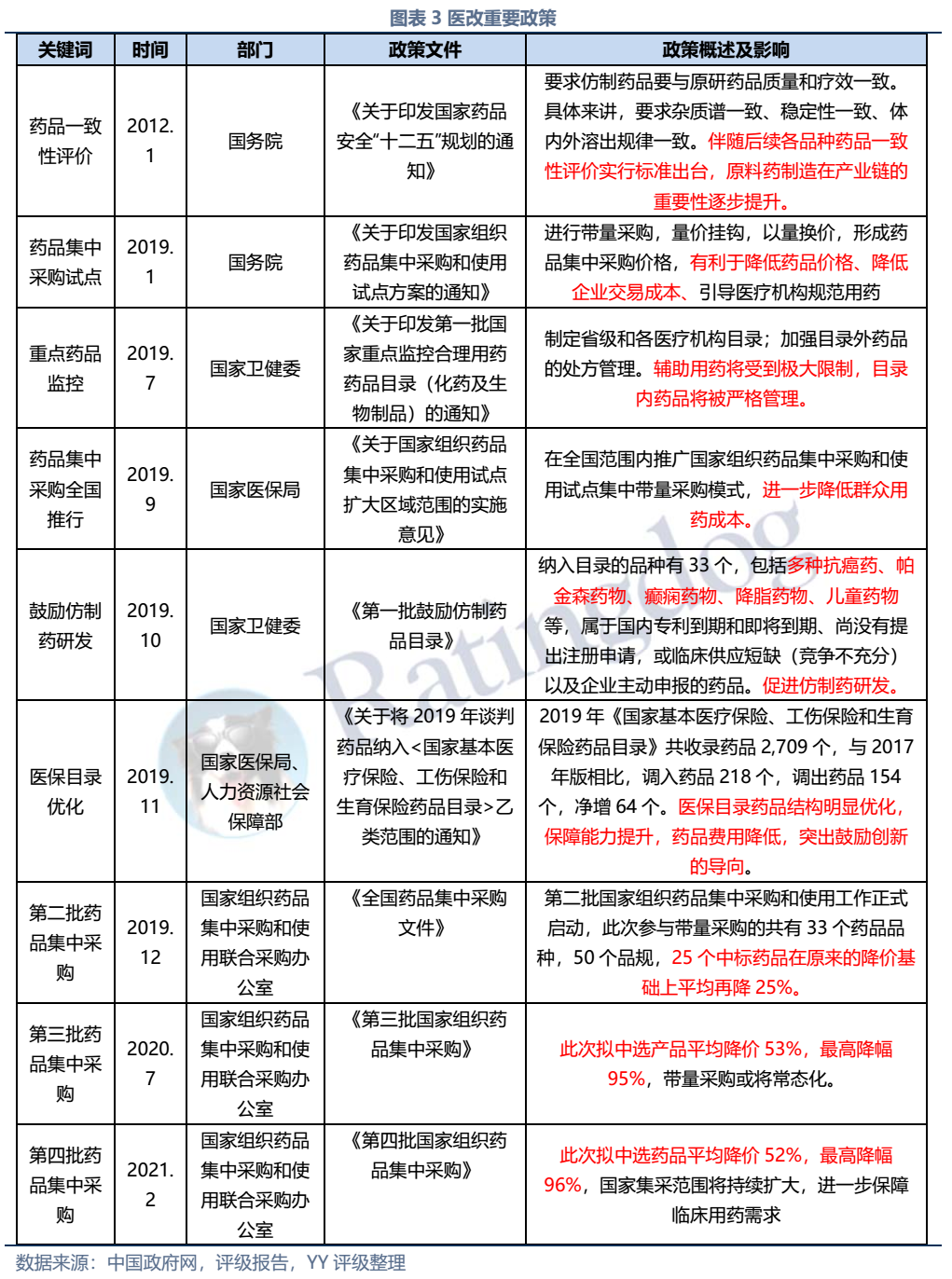

近年來,我國醫藥市場規模保持較快速度增長, 2021年達19,220億元。不過我國醫藥行業長期處在相對粗放發展的階段,表現為行業集中度較低,低端、劣質仿制藥較多且臨床需求高的藥品在專利過期后仍無仿制的現象屢有發生,在此背景下集中采購、醫保控費、一致性檢驗等政策出臺推進制藥行業逐步規范化,政策引導下資金實力和研發實力強的企業更具發展前景。

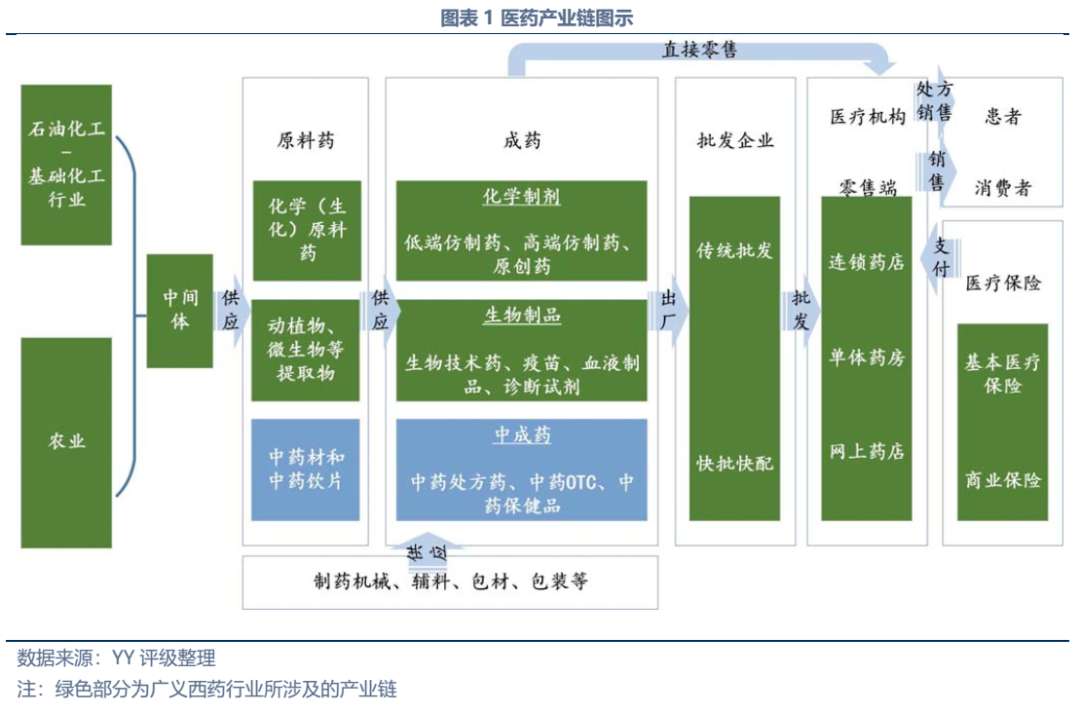

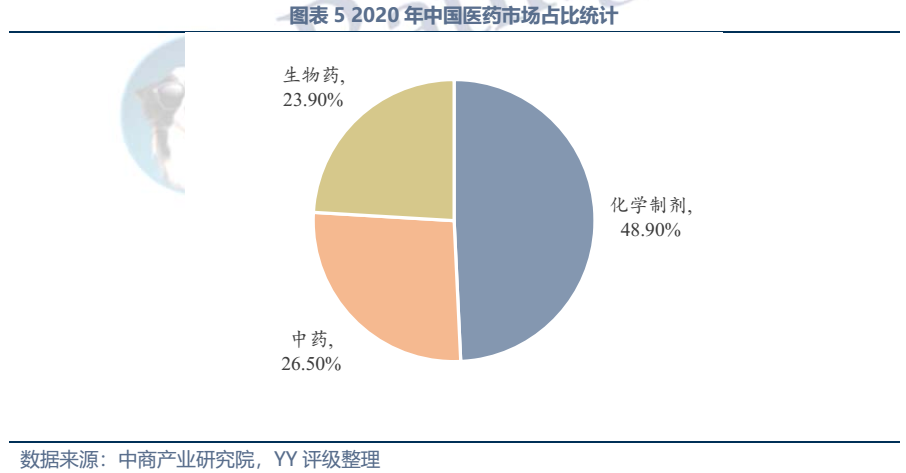

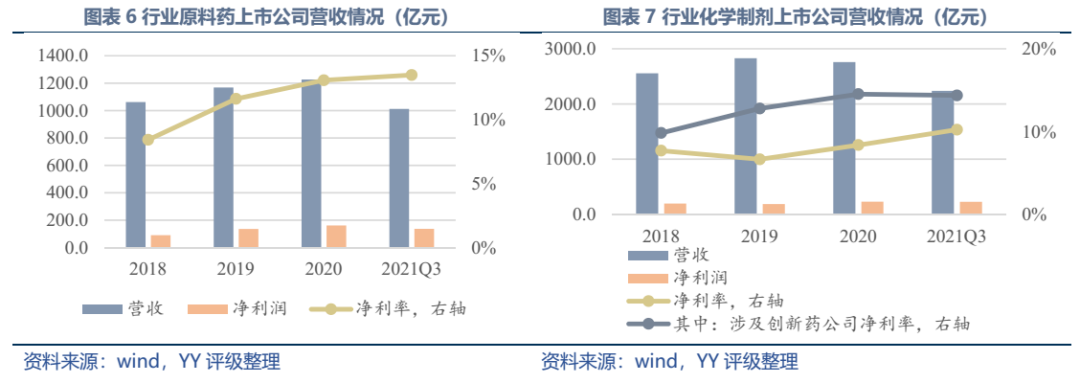

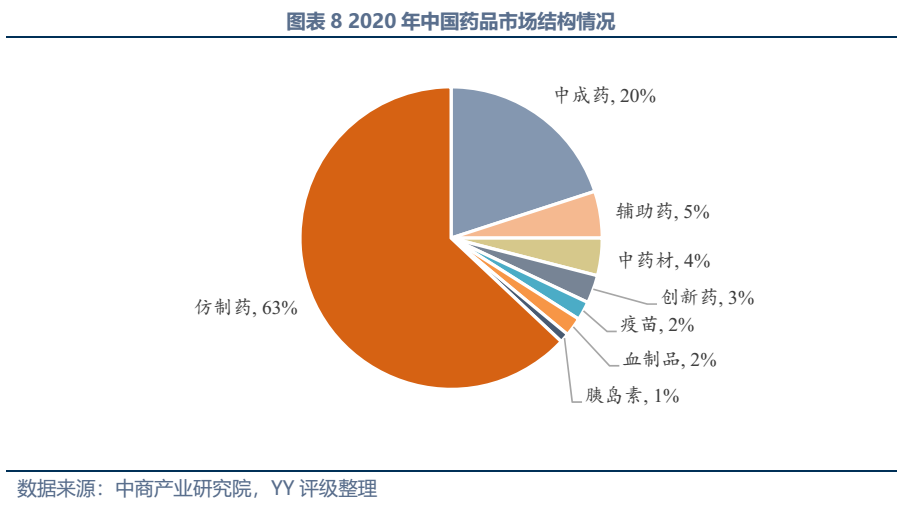

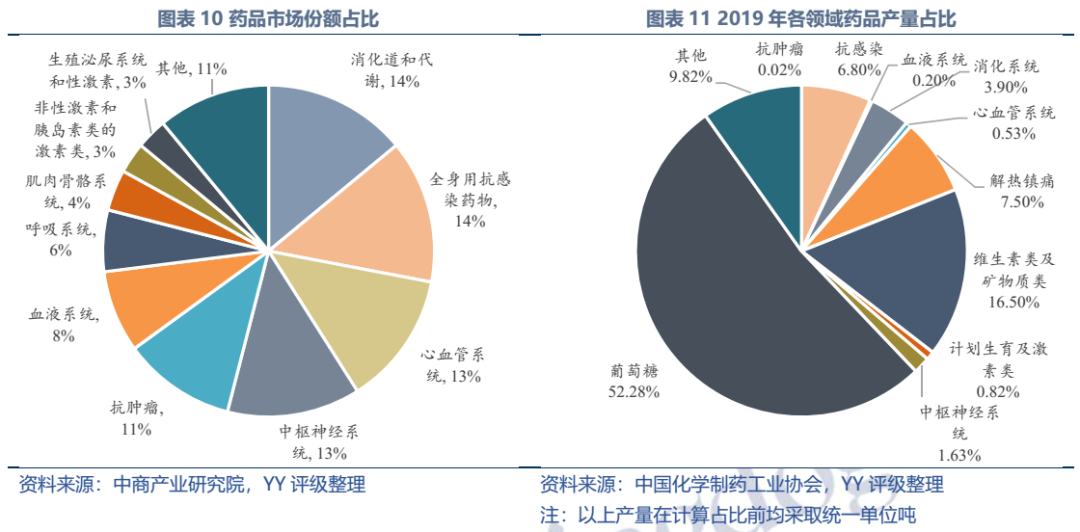

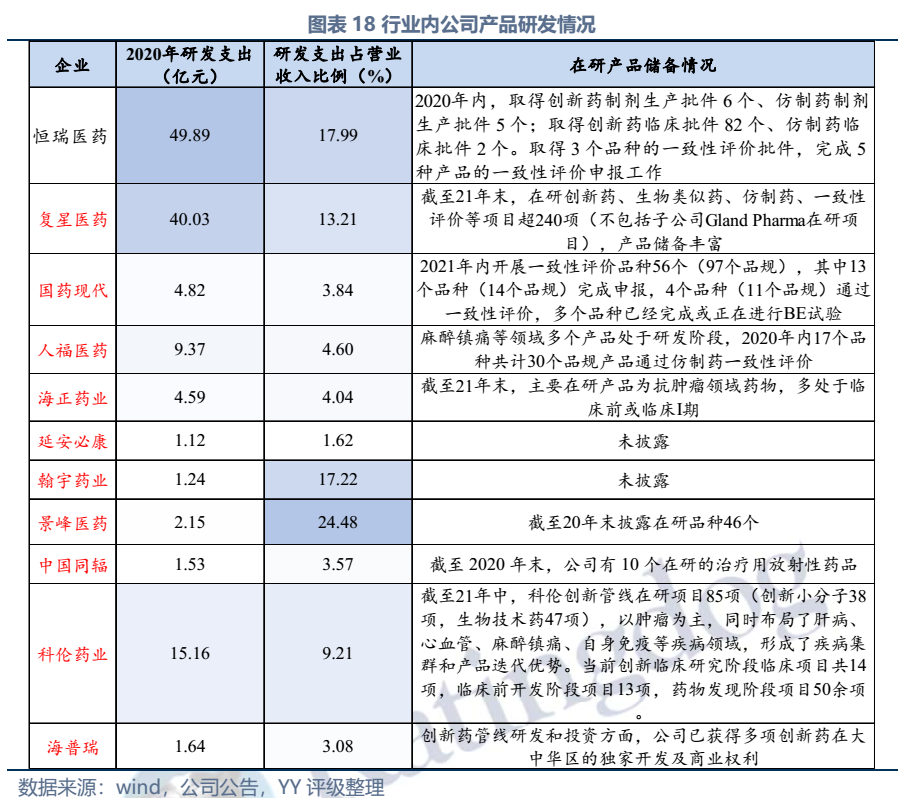

目前國內醫藥市場仍主要以包括化學藥劑和生物藥在內的西藥為主導,且大部分以仿制藥為主。創新藥研發方面主要形成四大集群,不過整體在債市的存在感不高。競爭格局方面,抗腫瘤、抗感染、心血管、中樞神經以及消化代謝系統領域占藥品市場規模60%以上,各領域企業眾多,具備一定市場地位的公司多為上市公司,如抗腫瘤領域主要有恒瑞醫藥、綠葉制藥、石藥集團、泰森制藥,抗感染領域主要有正大天晴、國藥現代、華北制藥、復星醫藥、海正藥業。

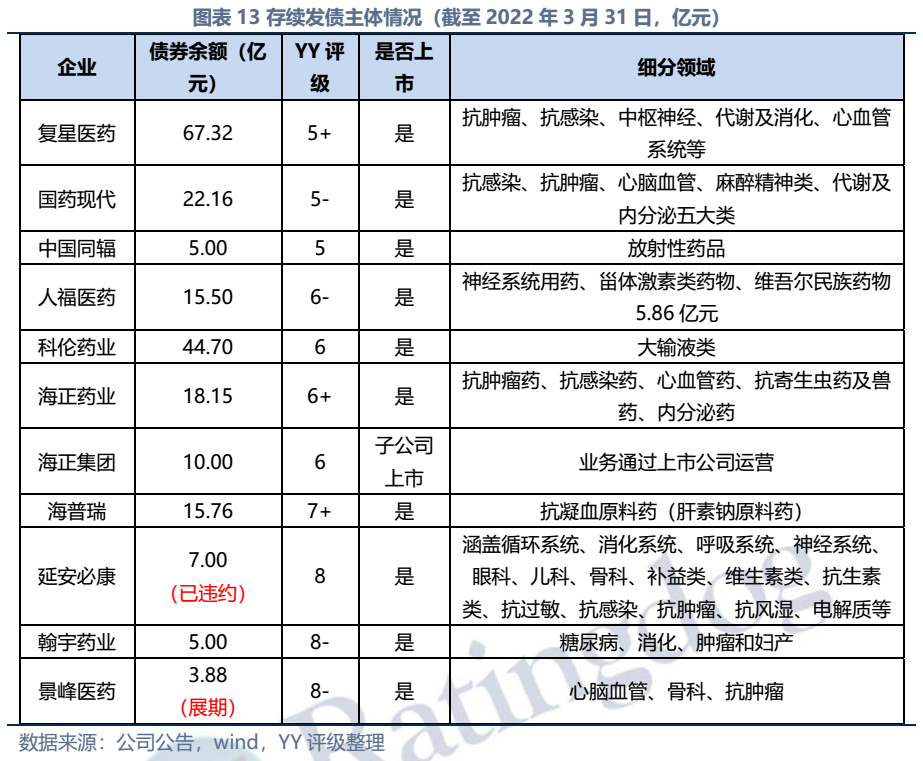

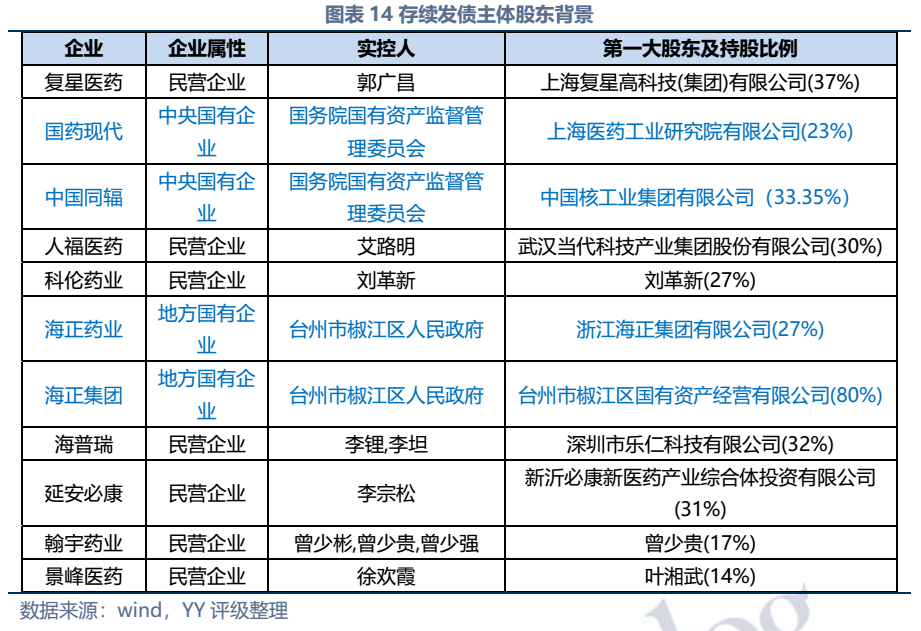

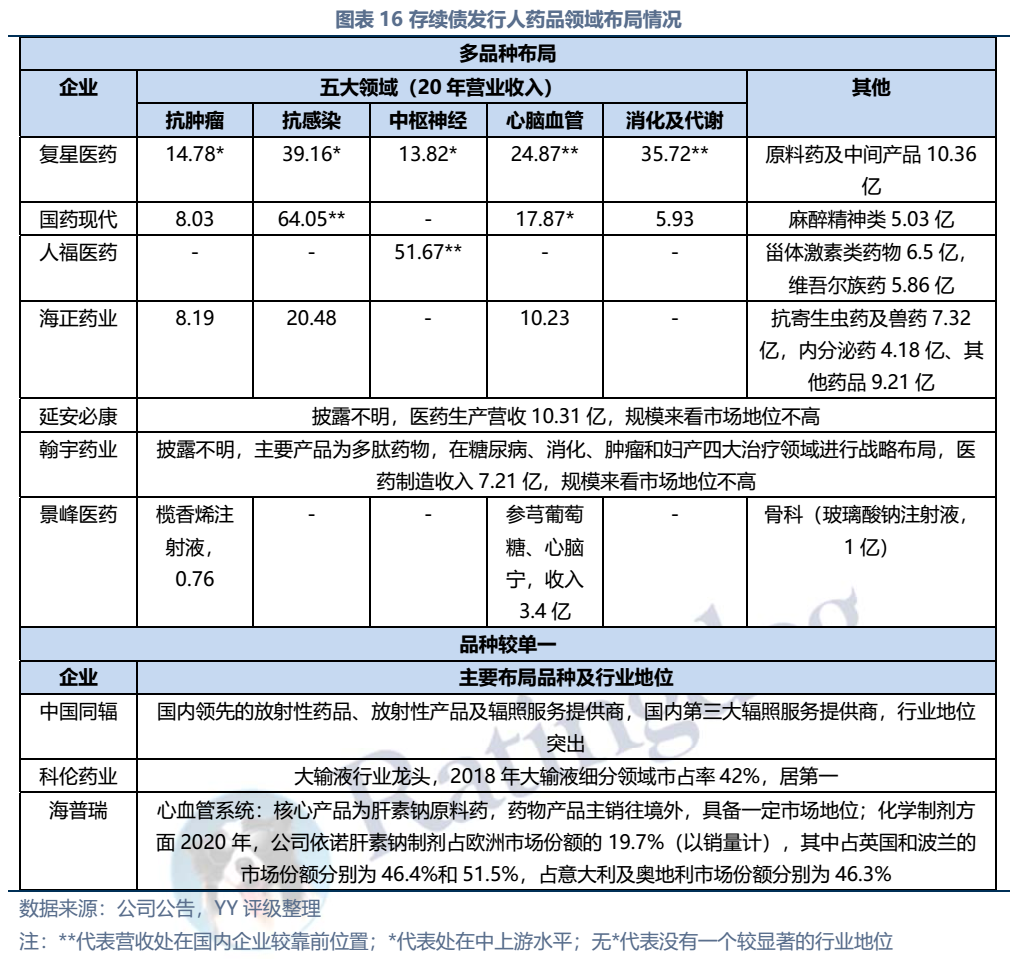

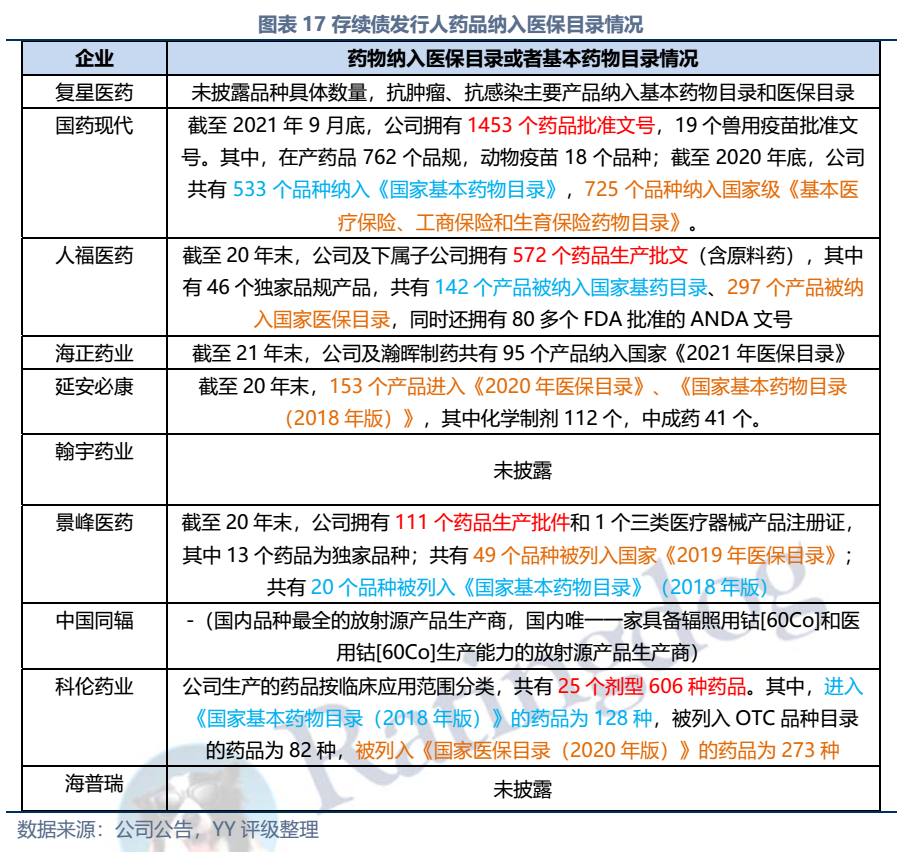

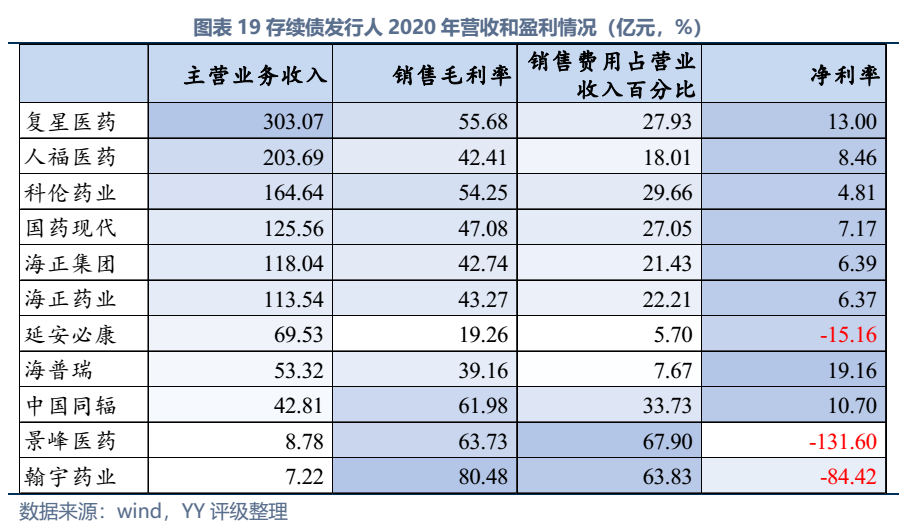

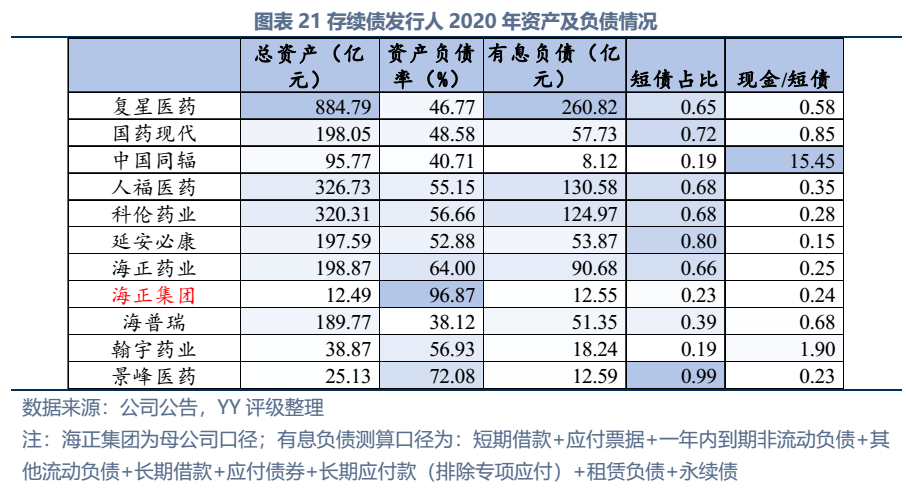

截至2022年3月末西藥行業發債主體存續債券余額僅214億元,存續債主體11家(含已違約的延安必康、已展期的景峰醫藥),具體來看:復星醫藥、國藥現代、人福醫藥、海正藥業、延安必康、翰宇藥業和景峰藥業擁有較多樣化的產品布局,復星醫藥(在抗感染、中樞神經和消化系統)、國藥現代(在抗感染、心腦血管)和人福醫藥(在心腦血管)具備較高的行業地位,中國同輻、科倫藥業和海普瑞產品則多聚焦于某一細分領域。財務方面,整體銷售毛利率較高(平均約50%),但銷售費用對利潤侵蝕較大(銷售費用/營收平均30%),存續發行人中除延安必康、景峰醫藥和翰宇藥業凈利潤出現虧損外,其他表現尚可;資產及負債方面,復星醫藥總資產顯著高于其他企業,規模優勢顯著;海正集團本部杠桿率很高,需關注債務壓力;行業整體短債占比較高,存在一定流動性壓力。

圖表摘要

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!