YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

引子

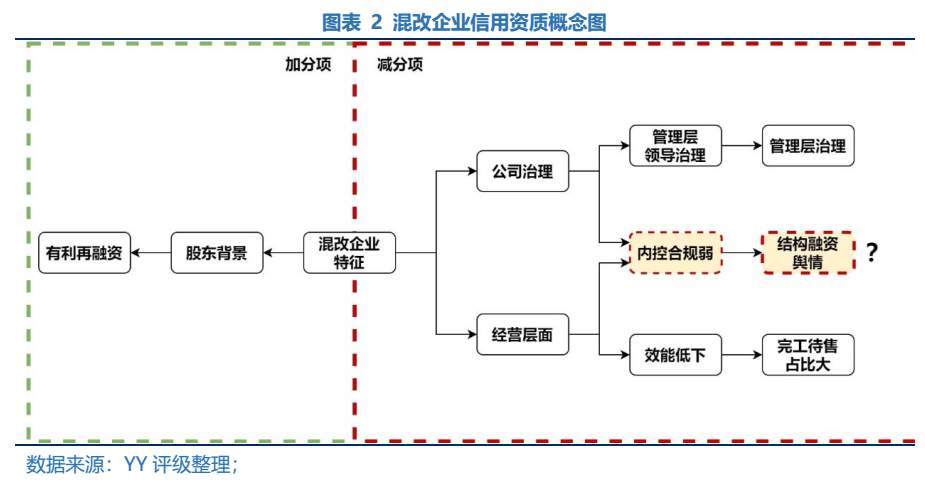

作為一企業(yè)性質(zhì)較為“中庸”的混改企業(yè),其具備著國企背景的有力融資渠道,也兼有管理層控制下的效能不彰。面對此一企業(yè)特征,中性來看是一正一負(fù)互有優(yōu)缺點,苛刻一些則認(rèn)為它既有國企的效能低下和民企實控的無人制衡的缺陷于一身。

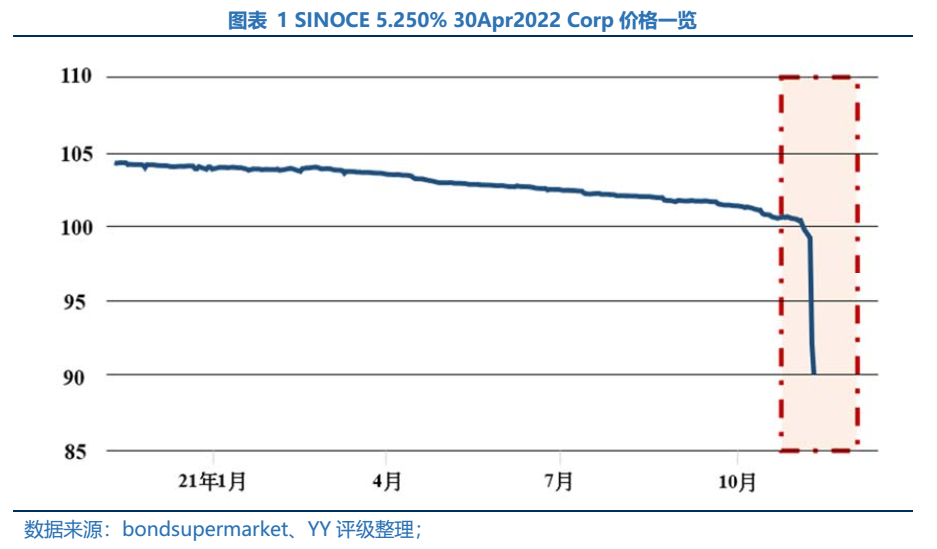

在行業(yè)寒冬以前,混改企業(yè)仍深具投資人所喜愛,融資利率及渠道仍較一般民企低廉和暢通。然而,或由于近期市場風(fēng)聲鶴唳,11月4日的遠(yuǎn)洋結(jié)構(gòu)性融資輿情打破了遠(yuǎn)洋集團長期以來的亮麗債券價格表現(xiàn),其價格直線下墜。

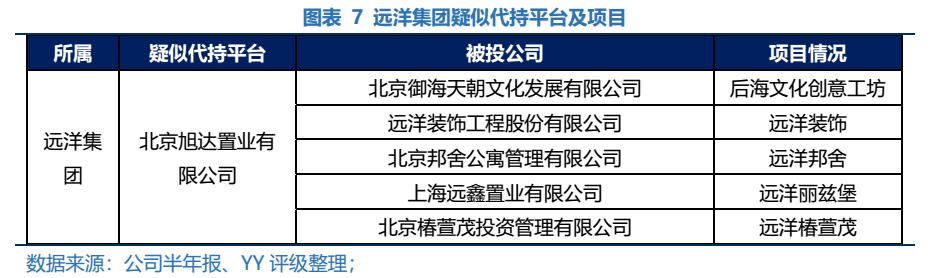

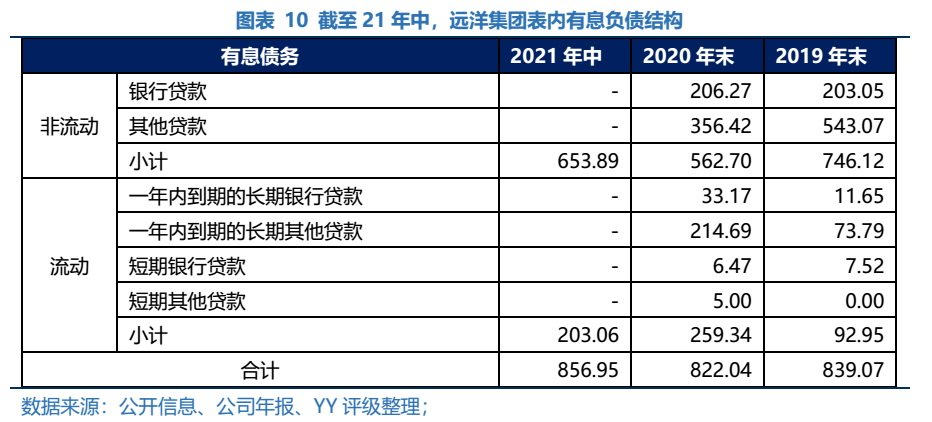

結(jié)構(gòu)化的產(chǎn)品結(jié)構(gòu),帶來遠(yuǎn)洋融資側(cè)面的并未如傳說中的那么穩(wěn)如老狗,在地產(chǎn)飄搖之際,一個弱點極易被放大,或者還有更多弱點的話,問題更會擴散。

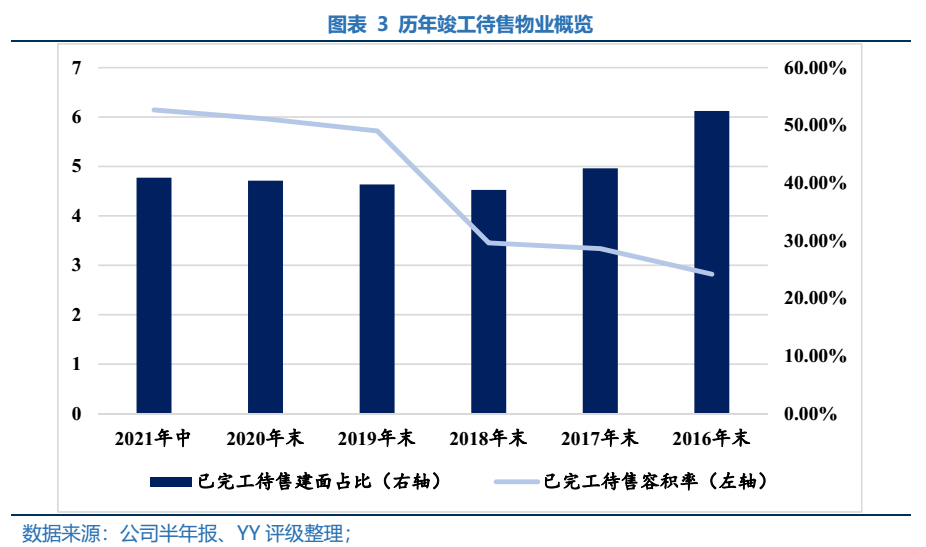

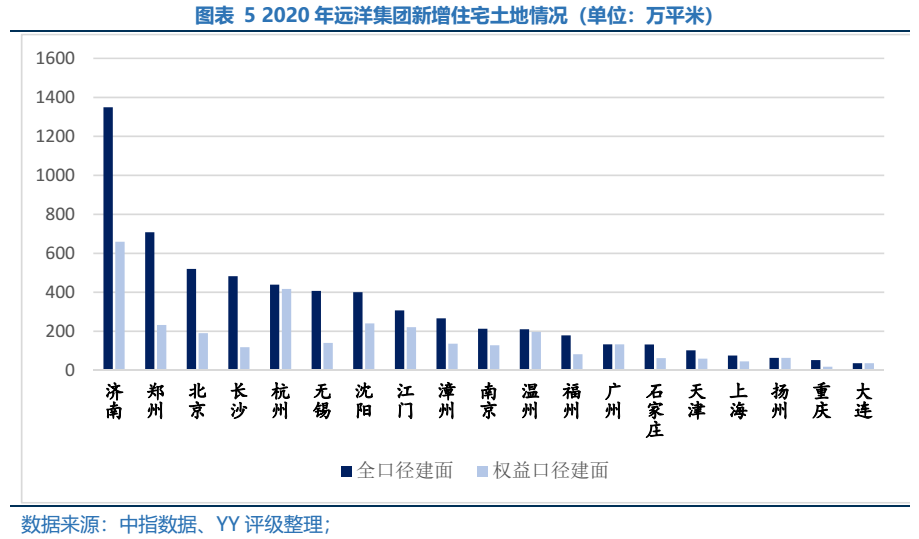

從經(jīng)營來看,竣工待售維持高位,反應(yīng)去化壓力存續(xù)明顯;且結(jié)合業(yè)態(tài)來看,更多是剛需盤,周轉(zhuǎn)趨慢更可能是選址和地塊問題。

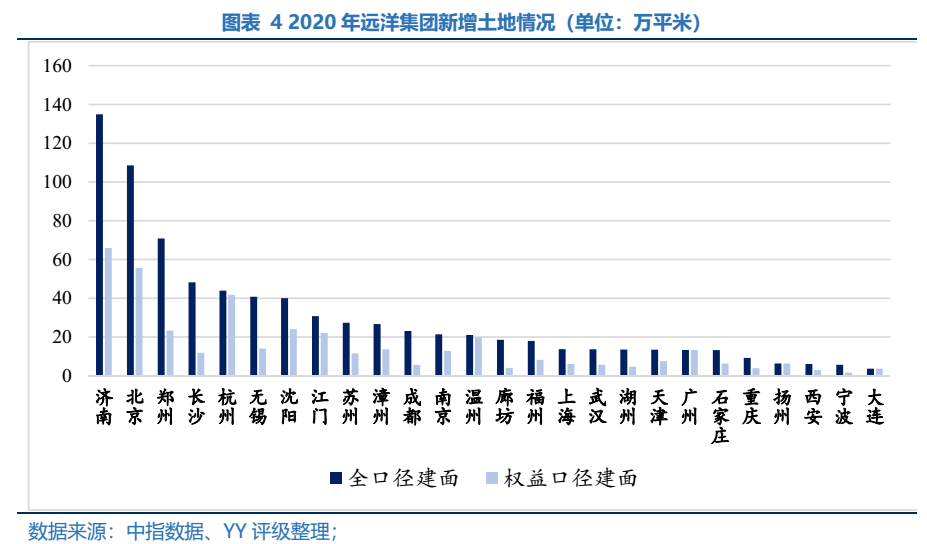

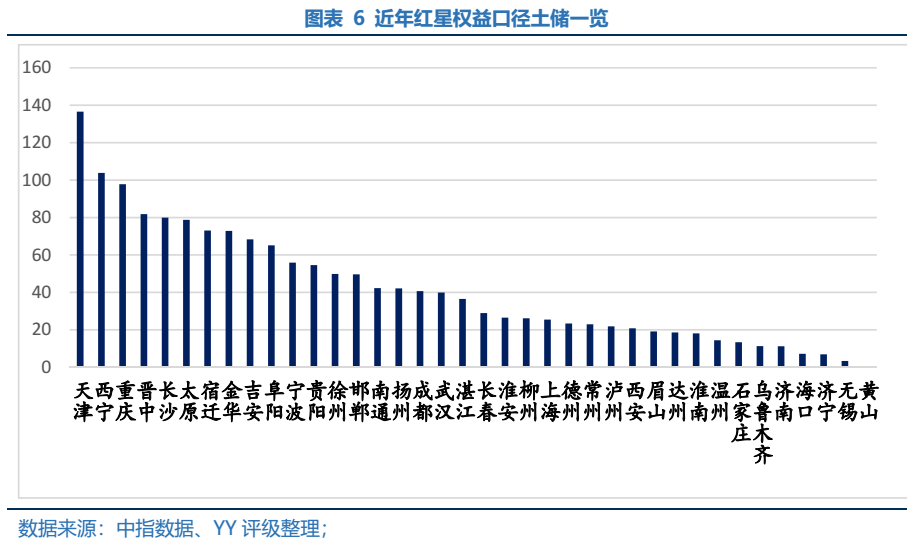

從戰(zhàn)略來看,遠(yuǎn)洋尚保持了一定的克制,南移西進并未鋪開(可能是藍光的前車之鑒),所以雖然談不上戰(zhàn)略的一致性,但是形勢變化超過管理層預(yù)期,這個層面來看,暫不苛求。此外,關(guān)于收購紅星的一些項目來看,并未對其有良好支撐(華東占比低、天津高與三四線占比大),所以整體而言中性。

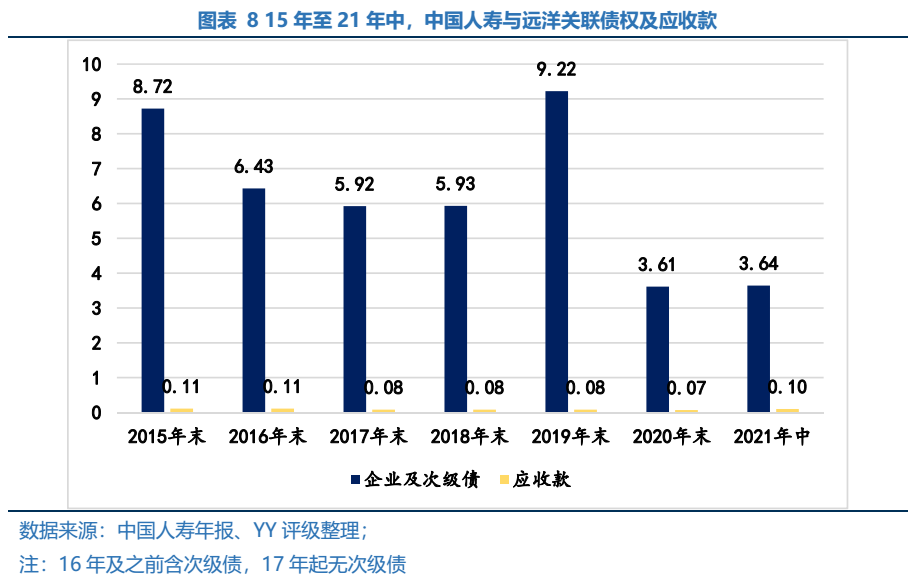

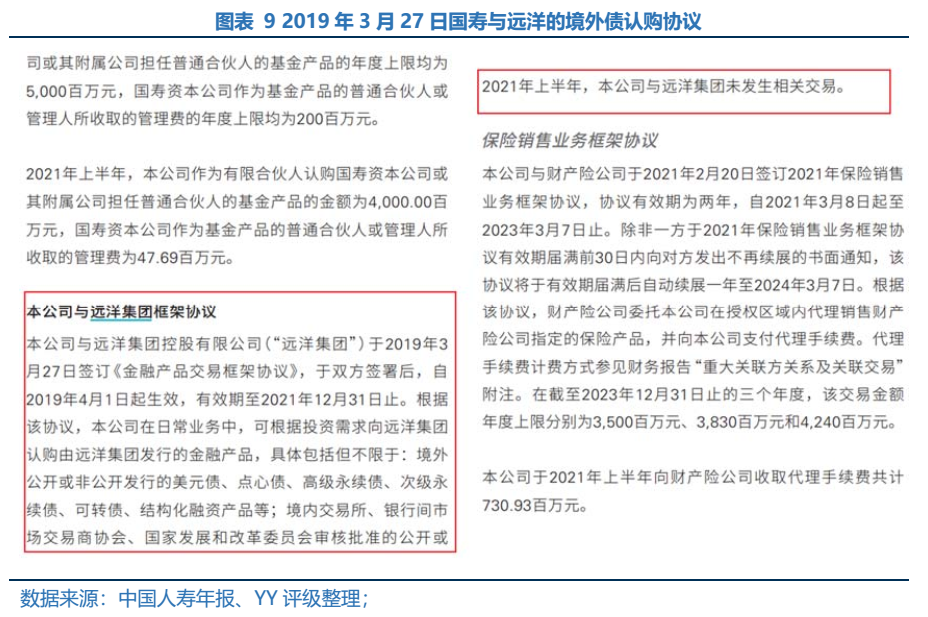

從股東支持來看,中國人壽對其債券持有余額下降,且品種上更為偏向于市場化的品種(短期投資),而逐步降低類權(quán)益如次級債(17年起無次級債)、企業(yè)債等品種,反應(yīng)了微妙的變化。

這些多空因素交織下,反應(yīng)了國資成分不那么純粹的地產(chǎn),既要回到自己的土儲和銷售支撐,也要轉(zhuǎn)到自己融資和股東支持上,兩手抓兩手都要硬。在這個大變革下,高杠桿的房企、低效的房企,出路將是黯淡的。

圖表速覽

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: YY | 遠(yuǎn)洋集團:結(jié)構(gòu)化疑云與多空因素邊際