YY評級

YY評級 作者:rating狗

來源:YY評級(ID:YYRating)

摘要

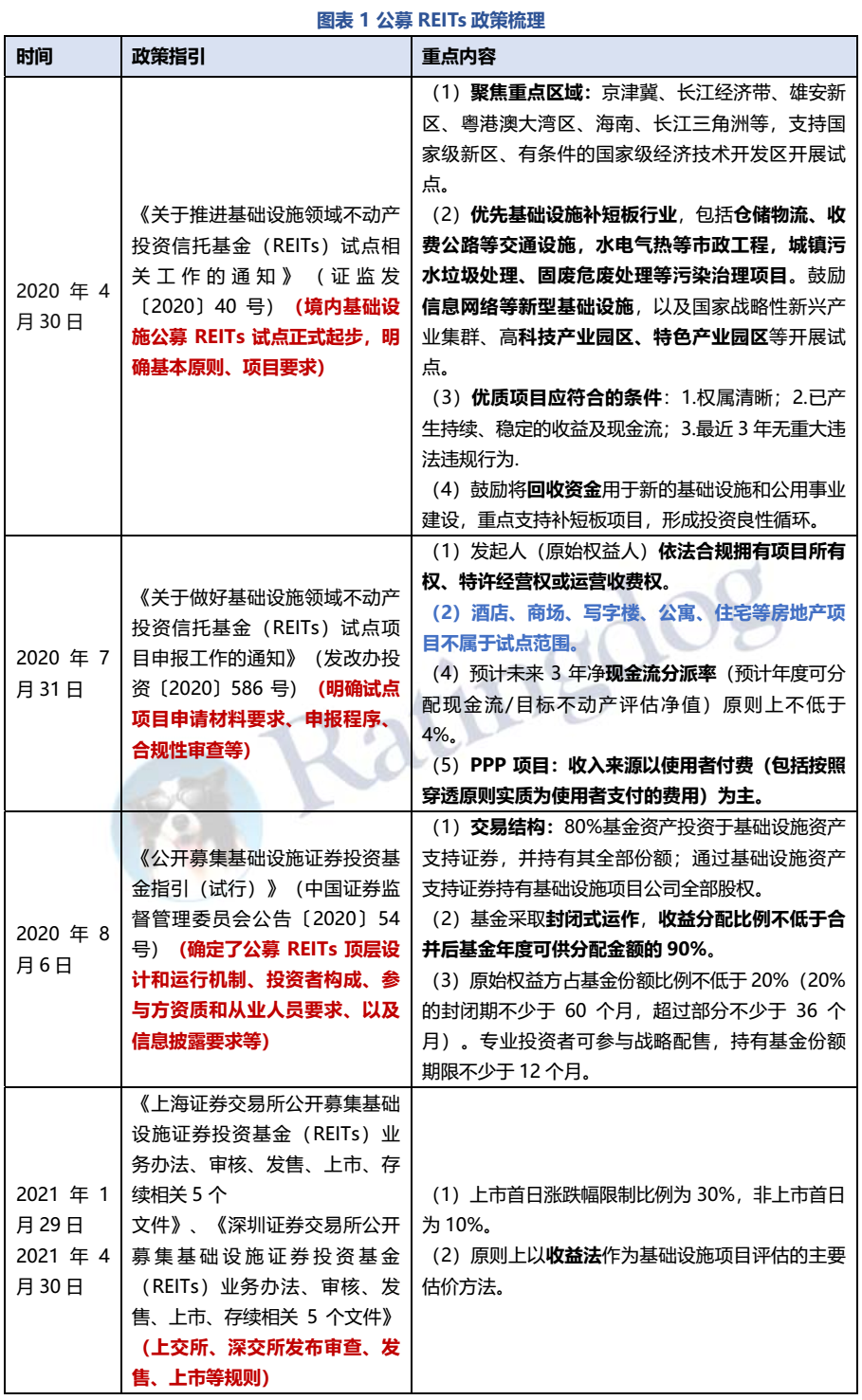

出于盤活存量資產,打通投融資渠道的目的,我國公募REITs從基礎設施領域開始。2020年40號文件標志境內公募REITs產品試點正式開始,后續緊跟一系列政策文件,完成了整個政策框架和業務規則的制訂。

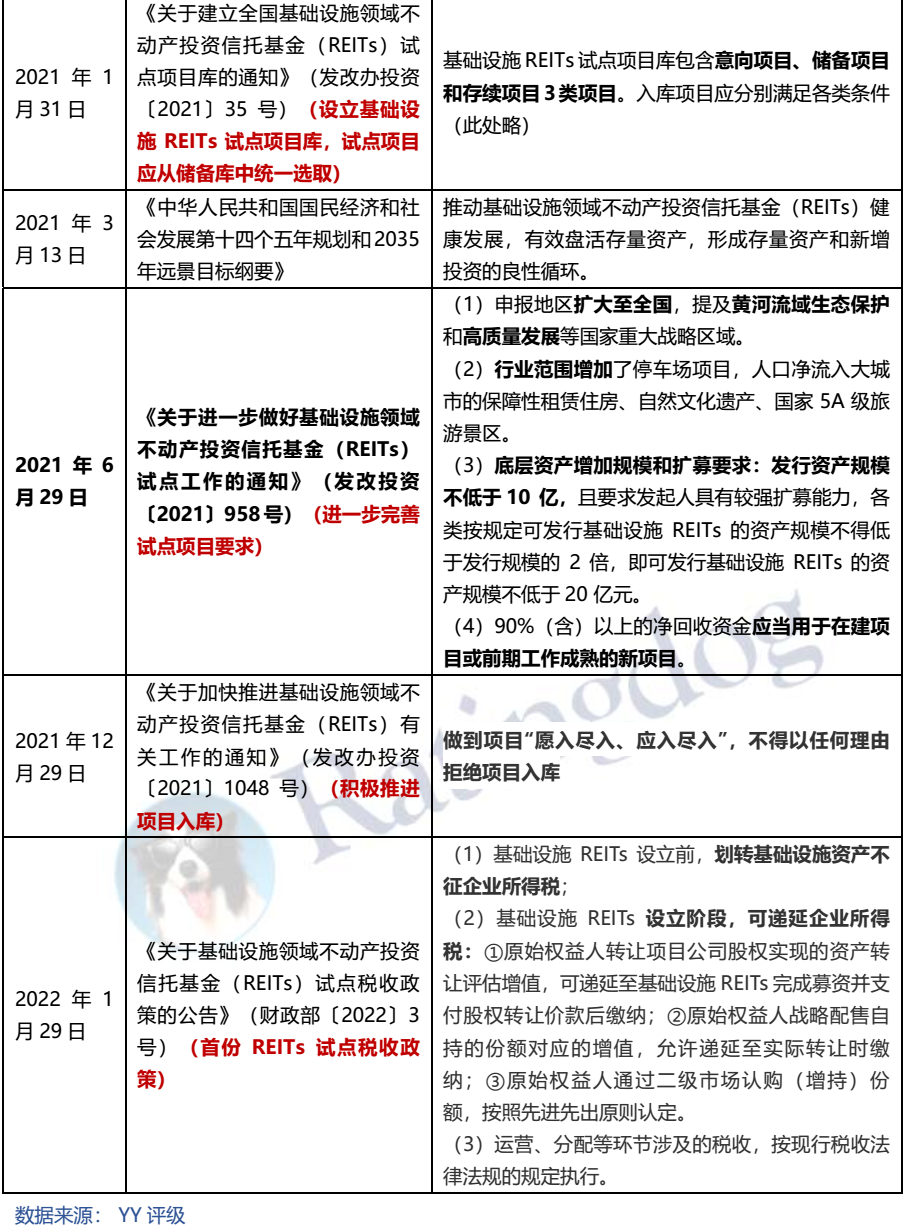

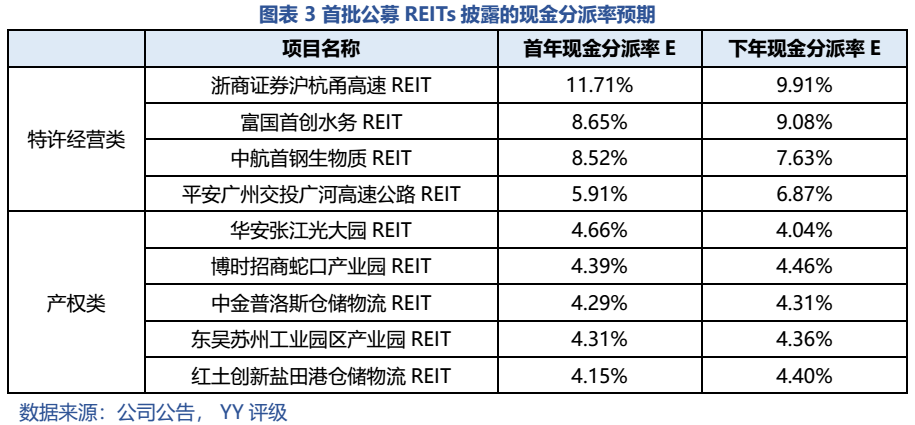

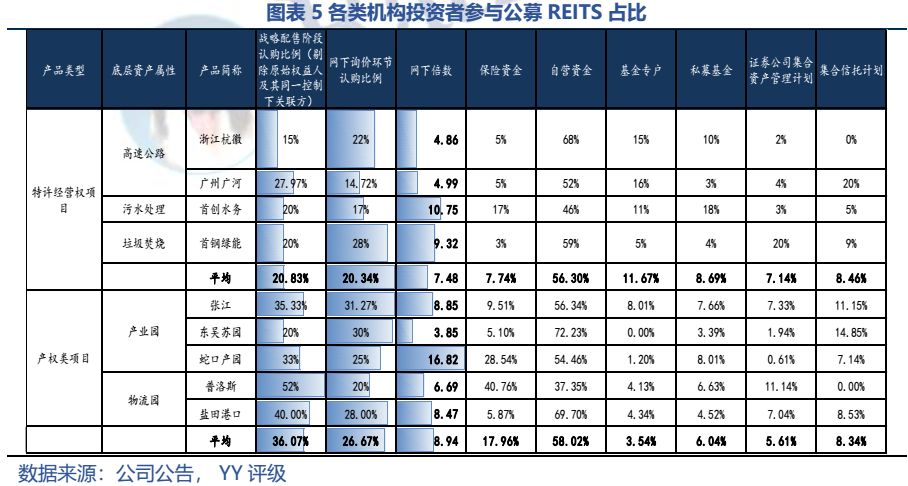

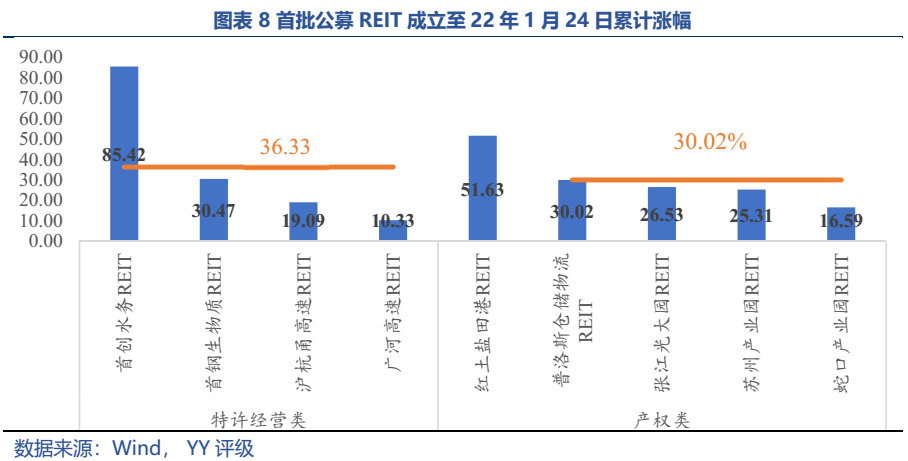

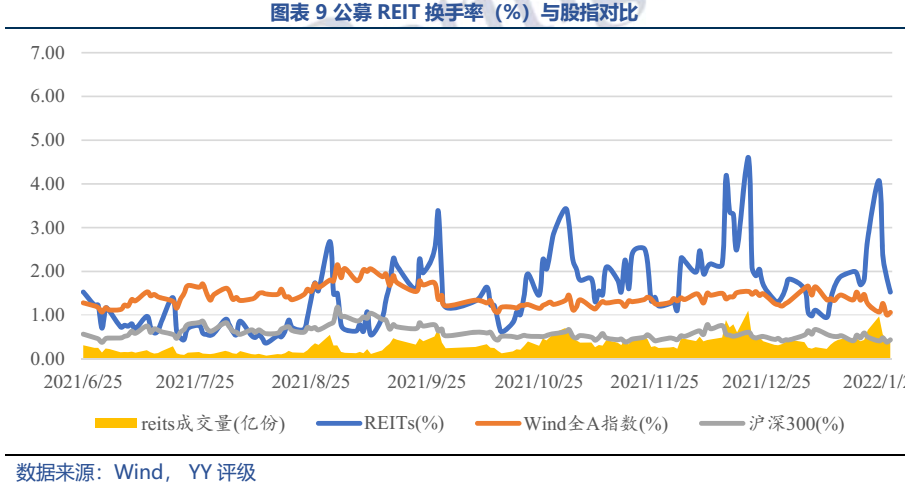

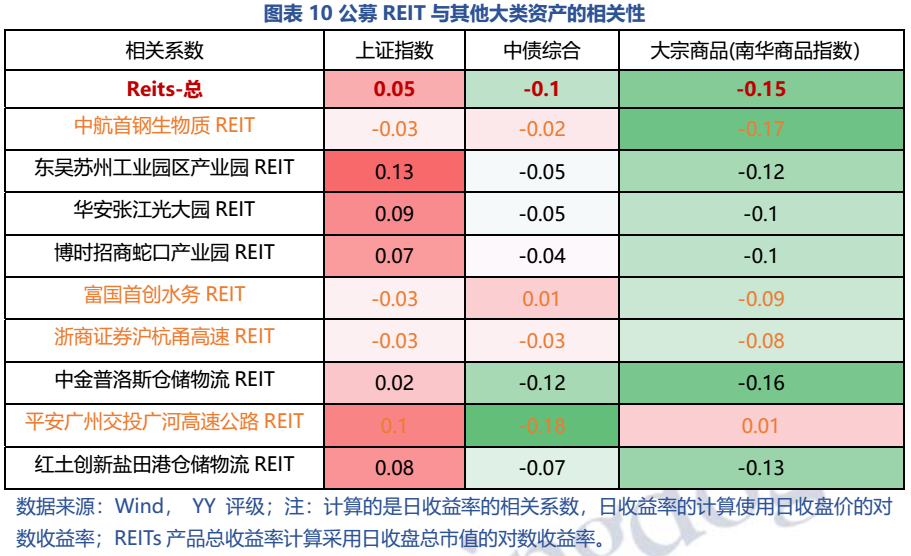

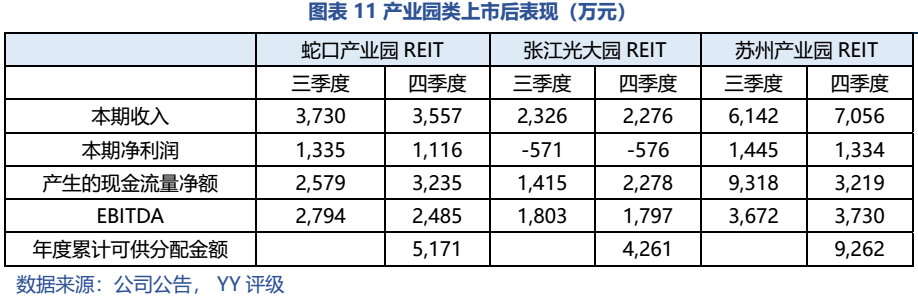

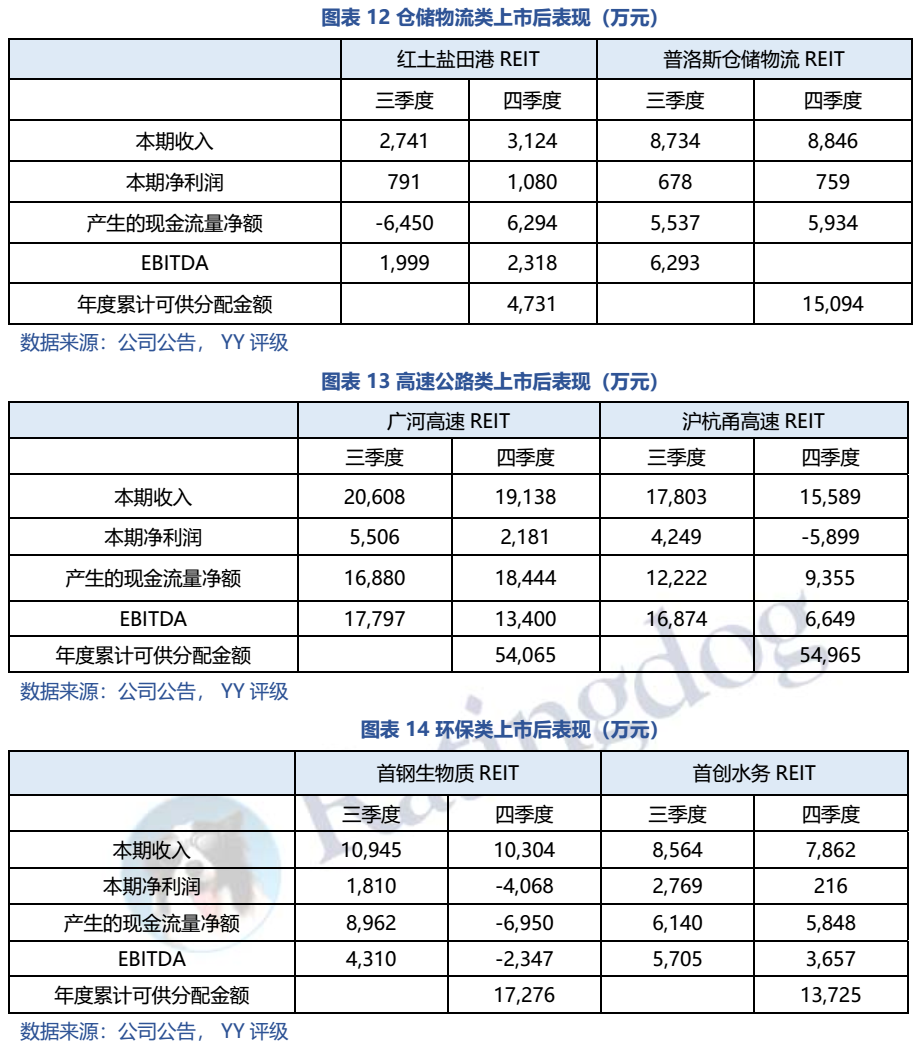

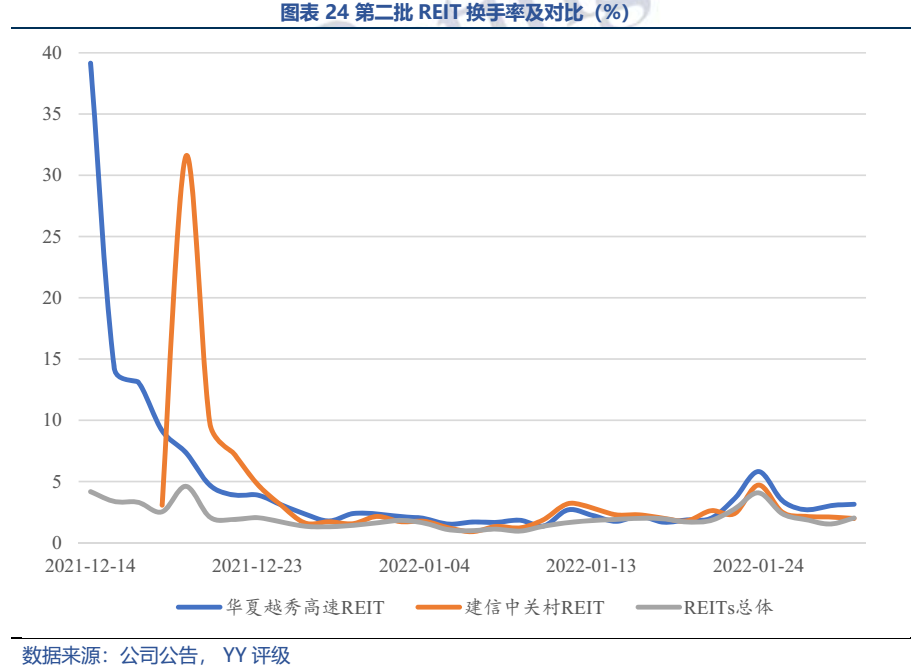

首批9個公募REITs發行上市已7個月,資產類型為產業園區、倉儲物流、生態環保、高速公路。(1)從發行情況看,流動盤占比相對較少,占總份額的40%;產品受到投資者積極的認購,網下平均配售率為14.51%,公眾投資配售率平均為6.27%。(2)二級市場走勢“先抑后揚”,收益率與股票、債券相關度小;日均換手率在1.5%左右,遠高于美國REIT市場的0.7%水平,短線交易明顯。(3)從后續經營情況看,除倉儲物流依舊表現優秀外,其他類型資產第四季度的收入水平都要劣于第三季度。總體來看,投資者持有的收益還是主要來自二級市場上的增值,“股”性突出。

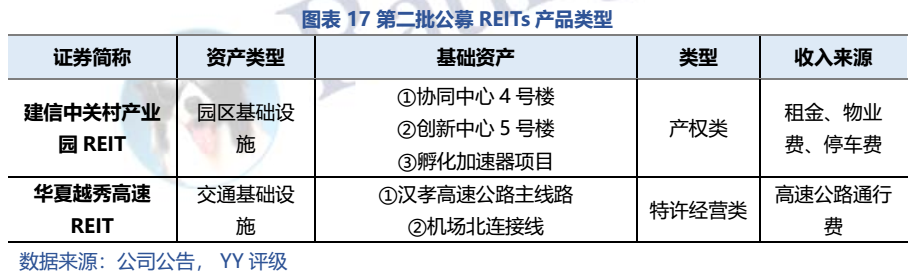

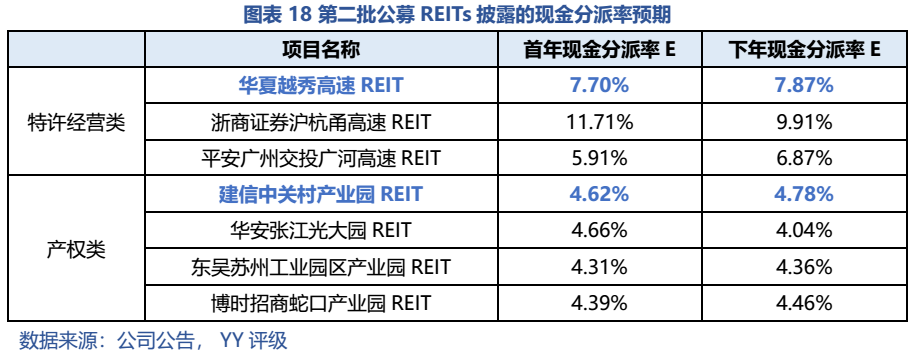

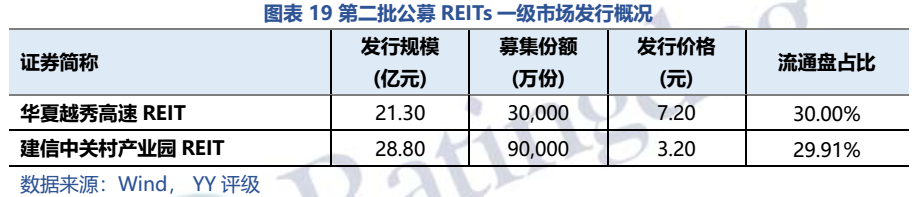

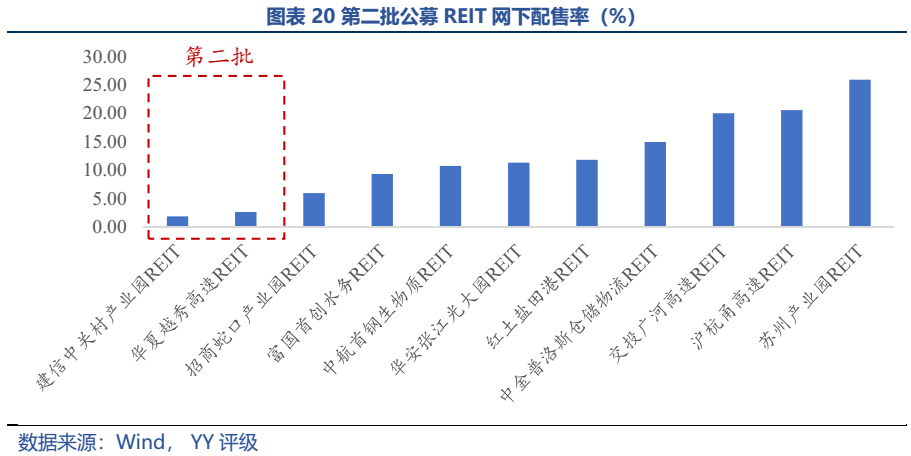

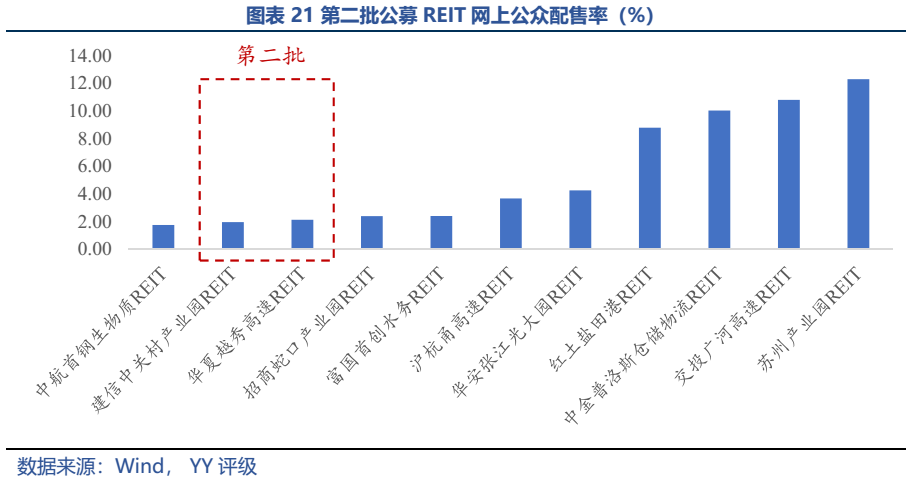

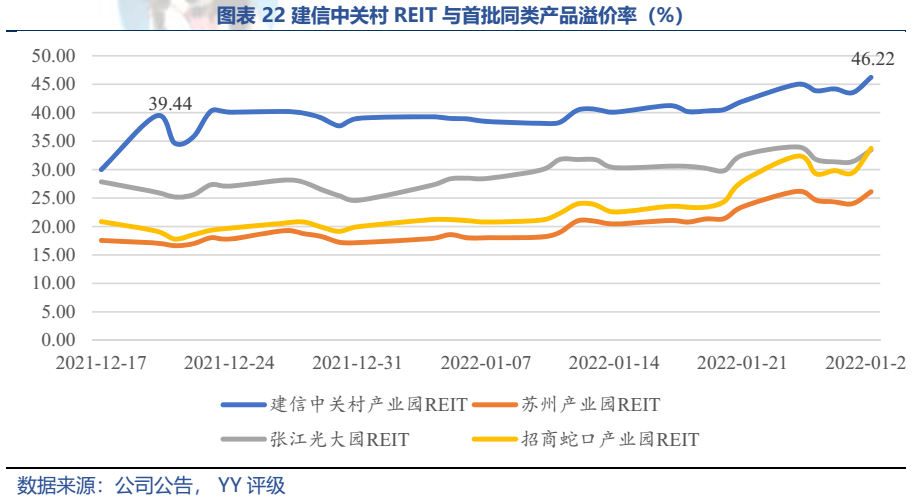

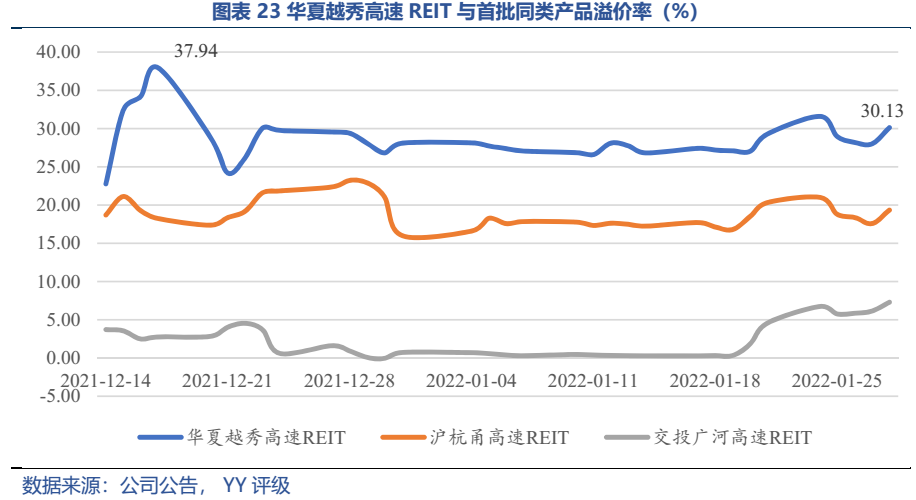

第二批公募REIT只有兩只:華夏越秀高速REIT和建信中關村REIT,整體看底層資產優秀,建信中關村REIT的現金流分派率處于園區類前列。第二批公募REITs認購“火爆”,網下和網上的配售率均不足3%;上市前幾日溢價率最高達38%、40%,之后企穩,但收益率仍高于REITs同類的其他產品。整體看,受益于底層資產的優質、現金分派率較高(建信中關村REIT)以及投資者情緒的高漲,第二批REITs表現亮眼。

高漲情緒下,我們仍應回歸產品本身價值,公募REITs“債性”突出,底層現金流才是價值的支撐。

本文是2021年回顧,但是隨著2022年股票的殺跌,REITs一騎絕塵,更需要在高估值的位置去做好防守。

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!