政信三公子

政信三公子 作者:政信三公子

來源:政信三公子(ID:whatever201812)

大家好,我是三公子。

(一)

關于金交所第五次聯席會議相關內容和評論,已經都發到知識星球里,感興趣的,自行閱讀即可。

提醒一句:

當運動式的開始出清某個市場的時候,一定要確保離場。如果不離場,萬一被流彈誤傷,瓜田李下的,你找誰說理去呢?

(二)

中央經濟工作會議召開,我通讀了原文,政策的延續性很好,繼續領會和執行即可,所以不在此進行解讀。

有個消息容易被忽略,即銀行間市場清算所原董事長接受調查。如果結合最近金融系統的一系列紀檢動作,我覺得幾個月前預判的情況,馬上就要到來了。從金融支持實體經濟來看:

人對了,事兒才對。

事兒不對,就換人。

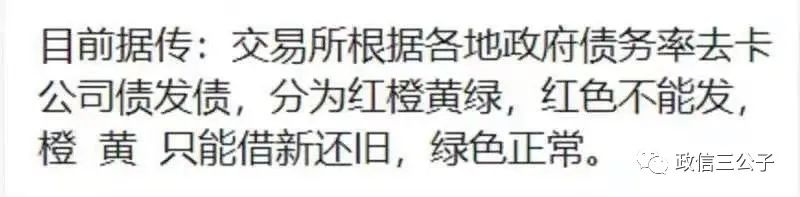

今天交流群里傳張圖,如下:

我覺得不可能,至少短期內不會。因為政府債務率本來就是失真的數據,公司債也是市場行為,兩者沒有太多勾稽關系。

從現實情況看,債務越高的地方,越應該多發長久期低票息的債券來置換存量。債務很低的地方,比如上海/廣東和西藏/新疆,反而沒有多少發債的需求。

如果根據債務率高低來定城投債的多少,債務率高要少發,債務率低要多發,這是違背客觀規律的。馬太效應適用于充分市場化的領域,而城投具有很強的調節分配的公益性屬性,不適用馬太效應。

(三)

今天給大家推薦本以實證研究為主的書:《這次不一樣:八百年金融危機史》,作者是美國的卡門 M.萊茵哈特和肯尼斯 S.羅格夫。

這本書里有兩部分特別精彩,一部分是ZF債務,包括外債和內債。一部分是銀行危機、通貨膨脹和貨幣危機。

今天先摘錄點內債的相關內容,分享給大家。該部分的標題是:

國內債務和違約的程式化事實。

作者的實證分析數據,包含了自1800年以來70多次公然的國內債務違約(相應的外債違約為250次),這些法律上的違約通過各種混雜的機制發生,包括強迫轉換至低票面利率,單邊削減本金以及暫停償還等。

舉幾個例子吧。

1850年10月30號,墨西哥在對外債進行重組后,占債務總量60%的國內債務被削減了一半。

1917年12月到1918年10月,蘇聯拒絕支付債務,在所有外匯被充公后,各類黃金也被充公。

1790年1月,美國名義上的利率維持在6%,但是一部分利息延遲10年支付。

1873年,美國有10個州發生違約,以西弗吉尼亞為例,至1919年才完成清算。

1932年,舊中國在第1期國內公債整理計劃中,國內債務的月償還額被減半,利率從超過9%減至6%,而且償還期限延長了一倍。

1932年,英國自第1次世界大戰以來的大部分未償還債務被統一轉換成利率為3.5%的永續年金。

1948年6月20號,德國貨幣改革使得每人僅限兌換40馬克,同時伴隨著部分取消和凍結所有賬戶。

1946年到1952年,日本在通貨膨脹后,銀行券和新幣按1:1兌換,每人僅限100萬日元,其余被存放于凍結的賬戶中。

1947年,蘇聯的貨幣改革使得私人持有的貨幣減值90%。

1957年,蘇聯拒絕支付近2,530億盧布的國內債務。

2006年,津巴布韋超過98.5%的國內債務被重組。

1998~1999年,俄羅斯發生390億美元的本幣債務違約。

1986年到1987年,巴西廢除原始合約中的通貨膨脹指數化條款。隨即于1990年發生高達620億美元的最大違約。

為什么地方政府通過印鈔和通貨膨脹就能夠解決內債問題,卻依然選擇拒絕全額償付內債呢?

因為通貨膨脹的潛在成本太高,會導致居民和企業部門的系統性風險。但選擇對內債違約,也只是對銀行體系和金融部門的洗劫,兩害相權取其輕。

在20世紀60年代至80年代,金融抑制的增強和通貨膨脹的上升,一同構成了一種普遍的違約形式。

比如1972年到1976年,印度外債重組時期,1973年和1974年銀行間的利率水平分別為6.6%和13.5%,而通貨膨脹率分別激增至21.2%和26.6%。

總結一下,雖然內債不算債,但一般情況下,ZF寧愿選擇犧牲銀行體系和金融部門,對內債違約,也不會輕易采取印鈔和通貨膨脹策略。

除非,國內危機到達最后臨界點,才會采取金融抑制+通貨膨脹的方式來解決問題。

每一位金融從業人員,都好好琢磨下,在歷史進程中,自己的角色和歸宿吧。

(四)

有讀者私聊我:

你變了。

口水文讀著挺過癮的,怎么突然就學術起來了?風格變太快,閃的慌。

廚子不研究菜譜,改行研究兵法了咩?

哎呀~老弟,換個姿勢裝比嘛,都懂的。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“政信三公子”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 違約的邏輯