債券球

債券球 作者:債券球

來源:債券球(ID:bonds-ball)

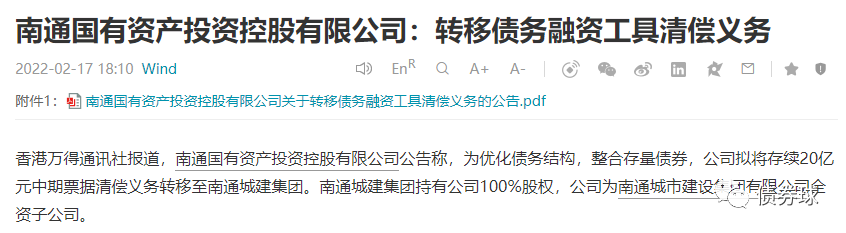

今天看到南通國有資產投資控股有限公司(以下簡稱“南通國資”)關于轉移債務融資工具清償義務的公告,大致情況是計劃由發行人母公司,南通城市建設集團有限公司,承繼發行人發行的相關中票的償付義務。筆者不禁聯想到城投債務的控制問題。

一、合規性和操作性

對于不熟悉轉移債務融資工具清償義務的朋友來說,可能不太熟悉這樣的方式,可能會疑惑子公司發行的債券居然可以由母公司承繼?實際上在目前協會產品、公司債和企業債的相關發行文件里,對于債務的轉移或者承繼多有相關規定和描述。以本次案例來說,在南通國資相關中票的募集說明書中:

(一)存續期重大事項

(二)持有人會議召開情形

在持有人會議的召開情形部分,第2條為“發行人擬轉移債務融資工具清償義務”。

二、對于城投債務的借鑒意義

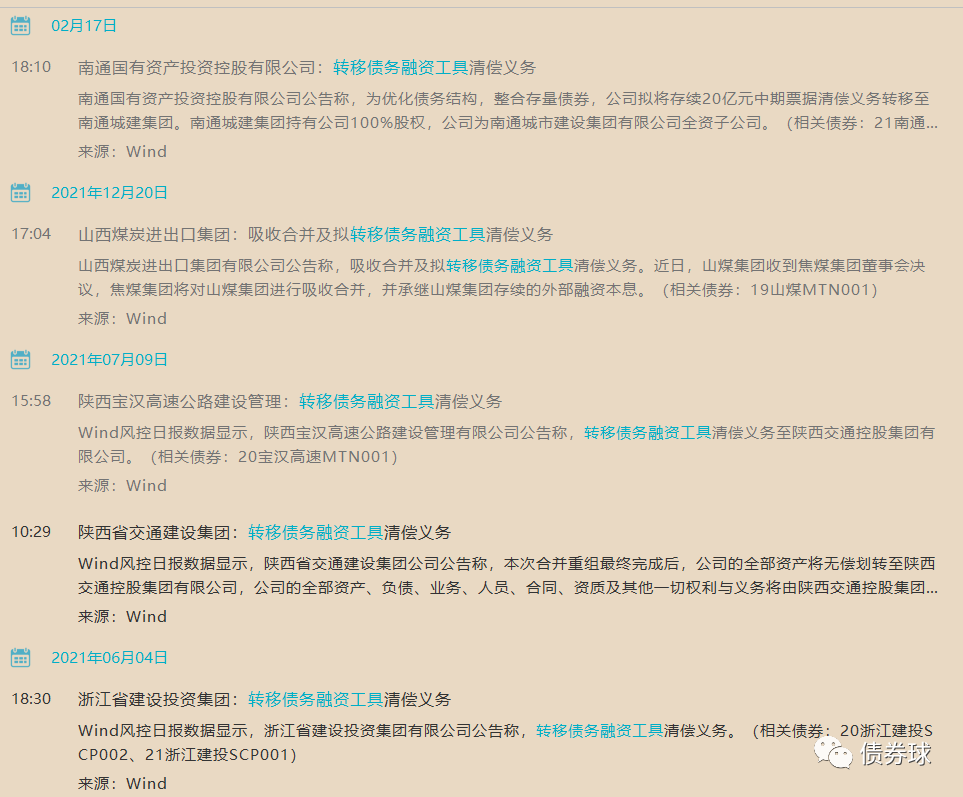

市場上已經出現一些轉移債務融資工具清償義務的案例,大多是涉及資產重組或者債務重組的結果,而南通國資的特殊情況在于,在企業運營正常的情況下,轉而由發行人的母公司承繼。聯想到多地出臺類似于最高融資成本的規定,筆者以為這種運作方式具有很強的借鑒意義。

(一)可實施性強

母公司,從合并角度,范圍更廣,層級更高,相對信用能力也會顯得更強一些。如果將子公司的債務轉移給母公司承繼,在實際運作中,主要為債券持有人會議,獲得通過的可能性更高。

(二)便于控制融資主體數量和融資規模

通過股權劃轉,同時參照此種方式操作,可以減少融資主體數量,逐步將區域內融資主體收縮到少數幾個,對于弱一些的地方,比如區縣,邏輯上甚至可以收縮到一個融資主體。在此前提下,對于總體債務規模的控制,操作起來難度自然會小很多。

聯想再遠一些,某種意義上來說,如果把地市、區縣的平臺的債務合并采取母子公司的方式進行運作也未嘗不可。首先把區縣城投股權劃轉到地市級城投,接著采取母子公司承繼的方式,進而形成南通國資的模式,最后實現控制融資主體數量和融資規模的目標。當然從實務來看,目前這種操作的難度還是非常大,各管各的可能性要遠高于這種設想。

(三)便于打開融資通道,降低融資成本

母子公司模式下,母公司層級相對更高,數量精簡,在申報階段,獲取監管部門批文的可行性相對也要高很多。同時,在母公司相對更精、更強的情況下,降低總體融資成本也是自然而然的事情。

在上述因素的綜合作用下,對于城投債控制,從區域角度來,實現城投債規模有效管控、成本下行,無疑具有非常重要的借鑒意義。不足的地方在于,某些地市層面都存在很大困難的區域,這種模式操作起來就未必奏效了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!