YY評(píng)級(jí)

YY評(píng)級(jí) 作者:rating狗

摘要

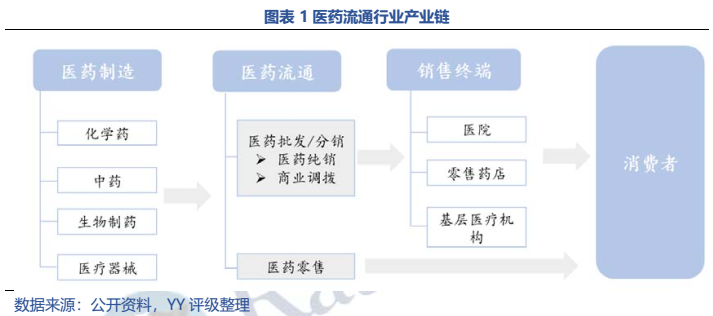

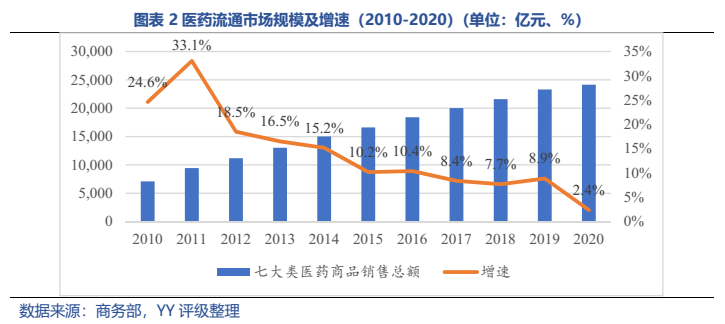

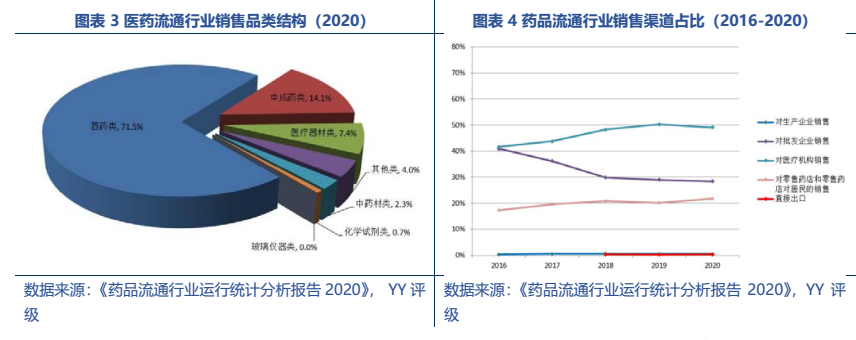

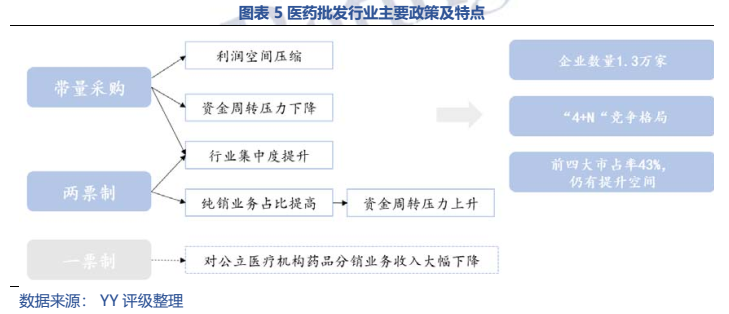

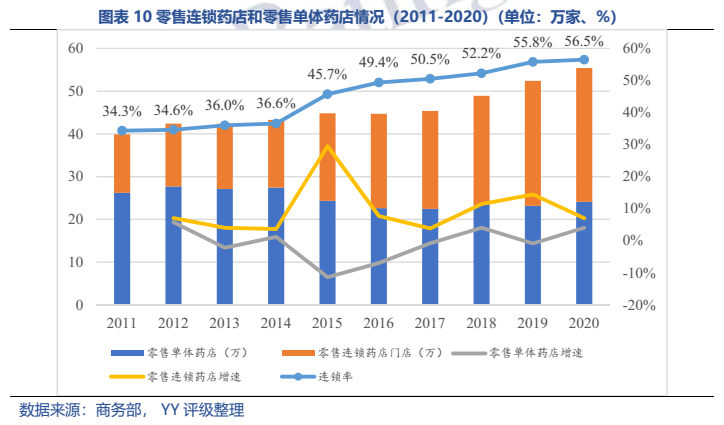

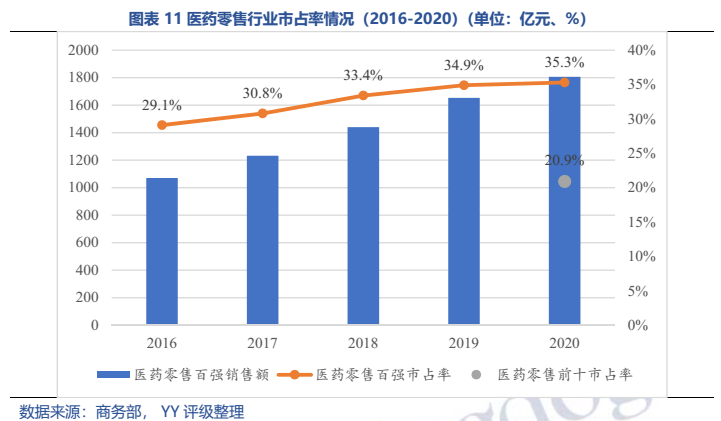

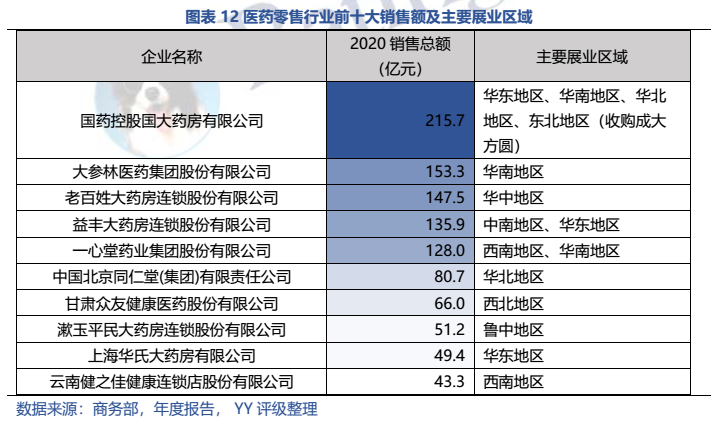

本文從產(chǎn)業(yè)鏈、行業(yè)規(guī)模及增速、相關(guān)政策、競(jìng)爭(zhēng)格局等角度對(duì)醫(yī)藥流通行業(yè)基本面進(jìn)行了梳理,主要觀點(diǎn)如下:1)醫(yī)藥流通企業(yè)整體議價(jià)能力較弱;2)醫(yī)藥批發(fā)行業(yè)“4+N”競(jìng)爭(zhēng)格局基本形成,前四大(國(guó)藥控股、上海醫(yī)藥、華潤(rùn)醫(yī)藥、九州通)市占率43%,仍有提升空間;3)醫(yī)藥零售行業(yè)增速高于行業(yè)整體,行業(yè)地位靠前的企業(yè)有國(guó)大藥房、大參林、老百姓、益豐藥房、一心堂、同仁堂等,集中度仍處于較低水平,且連鎖藥店跨區(qū)域擴(kuò)張難題影響集中度提升。

發(fā)債主體層面,本文主要從股東背景、經(jīng)營(yíng)層面、財(cái)務(wù)層面三個(gè)角度對(duì)醫(yī)藥流通企業(yè)進(jìn)行觀察,梳理發(fā)現(xiàn):

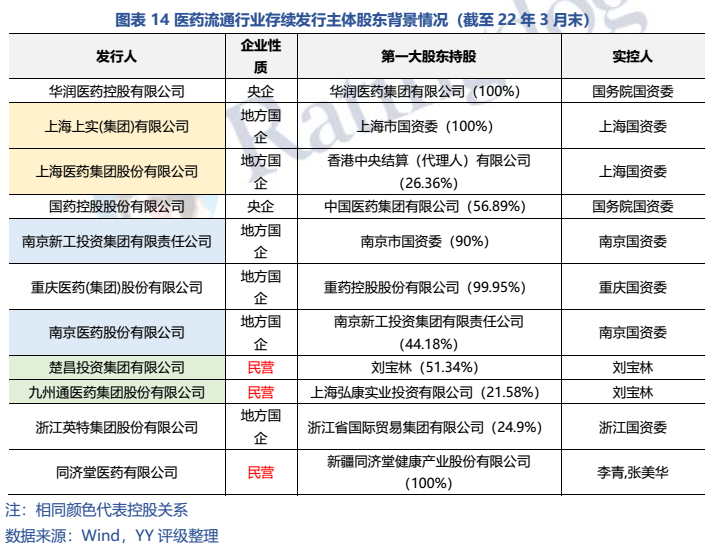

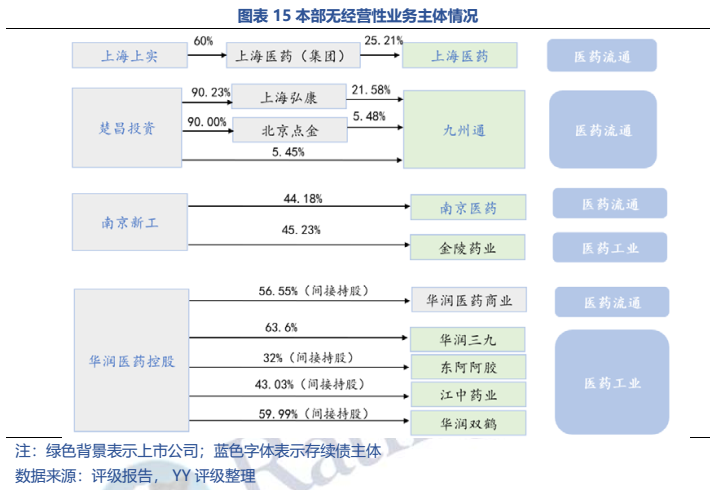

股東背景:醫(yī)藥流通行業(yè)發(fā)債主體以國(guó)企為主。

經(jīng)營(yíng)層面:

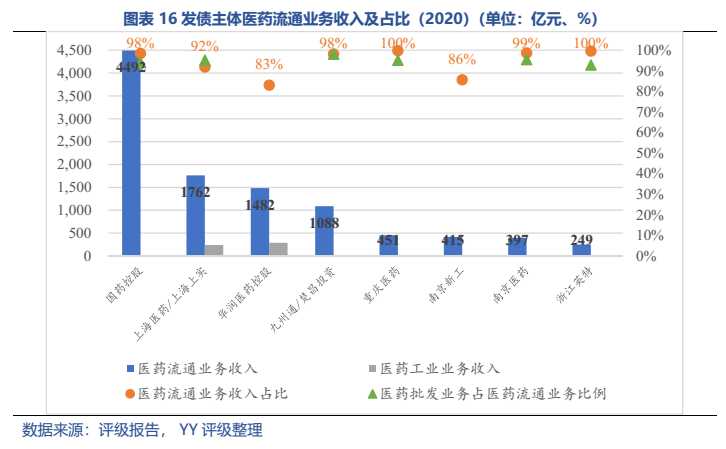

1)業(yè)務(wù)規(guī)模與構(gòu)成上,業(yè)務(wù)純粹,醫(yī)藥流通業(yè)務(wù)營(yíng)收占比基本在90%以上,四大龍頭國(guó)藥控股、上海醫(yī)藥(上海上實(shí))、華潤(rùn)醫(yī)藥、九州通(楚昌投資)醫(yī)藥流通業(yè)務(wù)收入千億以上;

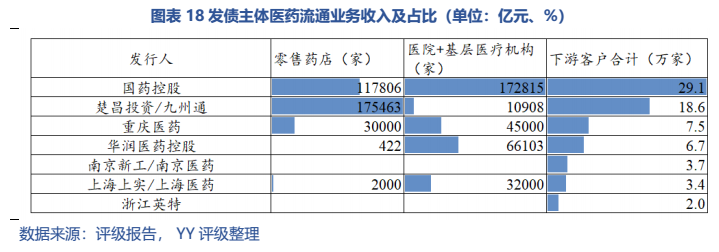

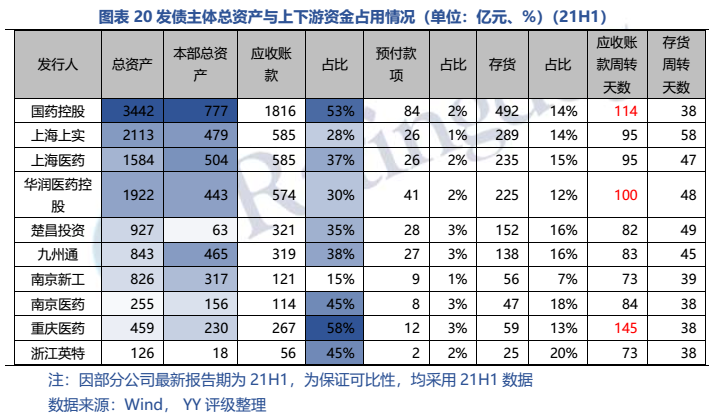

3)下游客戶數(shù)量上,國(guó)藥控股和九州通(楚昌投資)分別達(dá)29.1萬(wàn)家和18.6萬(wàn)家;結(jié)構(gòu)上,大多主體以醫(yī)院等醫(yī)療機(jī)構(gòu)為主。

財(cái)務(wù)層面:

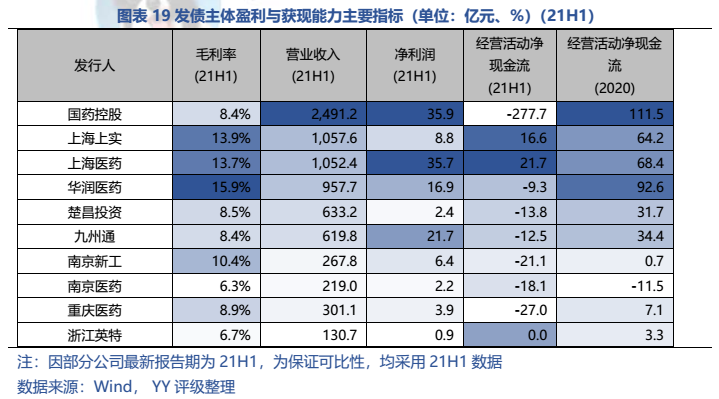

1)毛利率均不高,多數(shù)在10%以下;獲現(xiàn)能力四大龍頭較強(qiáng),但受回款和保理業(yè)務(wù)影響有所波動(dòng);

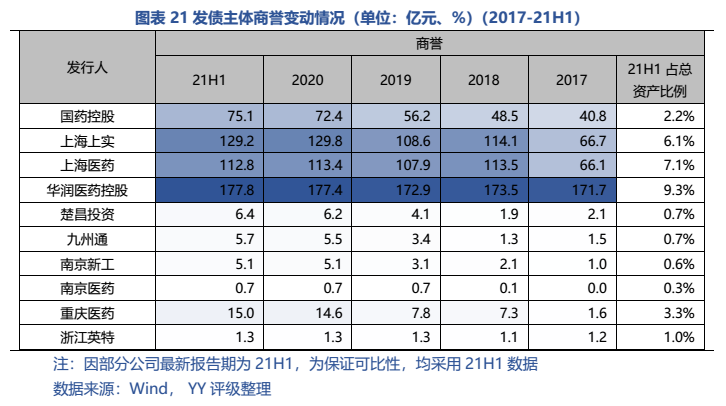

3)華潤(rùn)醫(yī)藥控股、上海醫(yī)藥和上海上實(shí)商譽(yù)均在百億以上,或面臨一定商譽(yù)減值風(fēng)險(xiǎn)。

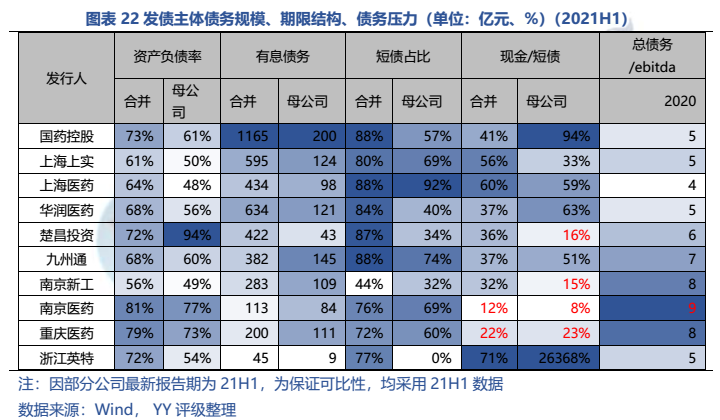

4)南京醫(yī)藥、南京新工本部、楚昌投資本部有一定短債壓力,現(xiàn)金/短債在25%以下;長(zhǎng)期償債能力上,九州通、南京醫(yī)藥、南京新工和浙江英特較弱,總債務(wù)/ebitda在9倍以上。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“YY評(píng)級(jí)”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: YY | 行業(yè)大圖譜之醫(yī)藥流通——行業(yè)層面及發(fā)債主體觀察