債券民工

債券民工 作者:債券民工

從信用評級行業(yè)的發(fā)展歷程來看,在監(jiān)管機構(gòu)對信用評級行業(yè)進行嚴監(jiān)管之前,信用評級行業(yè)存在一定評級虛高的情況,這也是監(jiān)管機構(gòu)屢次對信用評級行業(yè)進行嚴監(jiān)管、處罰多家信用評級機構(gòu)的原因。

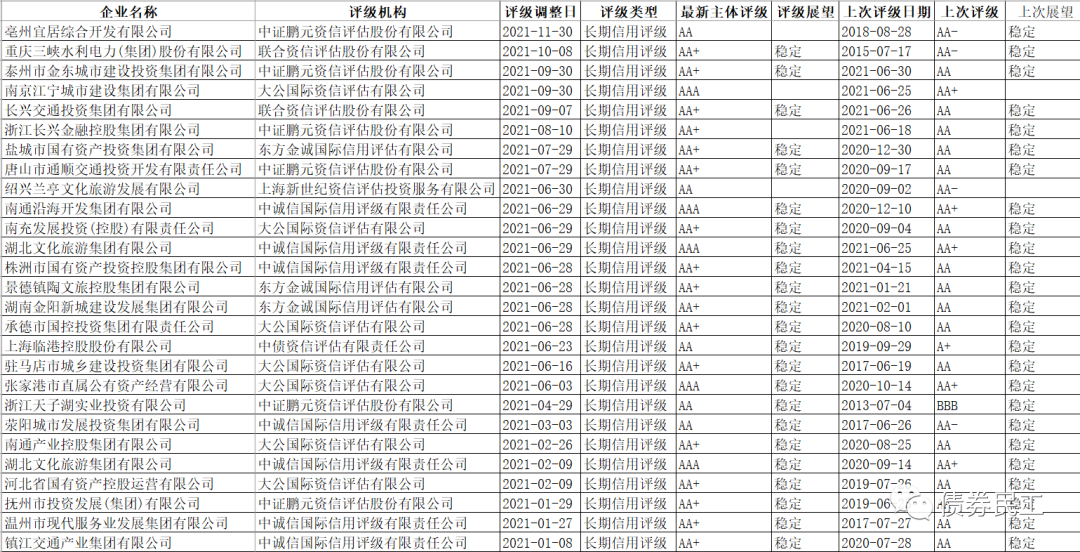

從公開數(shù)據(jù)來看,在嚴監(jiān)管的情況下,2020年年以來債券發(fā)行人主體信用等級調(diào)升的數(shù)量有了很大的下降,難度大幅提升。比如以城投公司為例,根據(jù)wind資訊的統(tǒng)計數(shù)據(jù)2021年全年只有27家城投公司實現(xiàn)了主體信用評級提升。

對于債券發(fā)行人主體信用評級提升進行一定限制,能夠防止出現(xiàn)評級虛高的情形,避免評級機構(gòu)之間的不良競爭,有助于行業(yè)整體水平的提高。但是從實踐來看,目前有部分發(fā)行人的主體資質(zhì)有了很大的提高,但是受限于現(xiàn)有的主體信用級別,進行主體信用等級調(diào)升的難度很大。在無法直接實現(xiàn)主體信用等級提升的情況下,部分債券發(fā)行人只能選擇新成立城投公司或者將已發(fā)債企業(yè)劃入新公司,從而變相實現(xiàn)主體信用等級提升。

這種操作模式實際上是很有可能增加了發(fā)行人的管理難度,容易造成公司治理架構(gòu)上的混亂。這種主體信用等級級別的調(diào)升,并不會為信用債券市場提供優(yōu)質(zhì)的發(fā)行人,反而可能會增加風(fēng)險。

因此,對于發(fā)行人主體信用等級提升的限制不能一刀切,不能通過簡單的指標要求或者指標限制對于市場上的發(fā)行人進行主體信用等級控制,需要根據(jù)具體發(fā)行人的實際情況進行具體判斷。對于滿足各項指標要求的發(fā)行人,還是可以適當?shù)倪M行主體評級調(diào)升的,而不能僅僅因為原有主體評級指標的限制就無法提升。只有在主體信用等級調(diào)升或者下調(diào)都是靈活且符合發(fā)行人實際情況的條件下,整個信用評級行業(yè)的發(fā)展才會更加符合市場規(guī)律的要求。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“債券民工”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標題: 信用等級提升不能一刀切限制