投拓狗日記

投拓狗日記 作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

“芽總,利息資本化,利息費用化,傻傻搞不清啊”,昨天公眾號后臺有人留言。

什么叫資本化?

我們拿了一塊地來蓋樓,假設所有的錢全部是借的,一共花了100萬塊,利息10萬。所以你蓋樓的費用是110萬,現在樓的面值就是110萬,這10萬的利息也是樓的一分部了。這部分利息變成了資產,所以就叫利息資本化。

資本化VS費用化?

我們拿了地蓋樓,借100萬塊來蓋,結果樓蓋完只花了50萬。那建設期間的利息,就是資本化利息!沒用完的那部分錢產生的利息就是費用化!

我們來看一下百度百科:

該支出是否增加固定資產帳面價值,如果不能增加,那么就屬于費用化支出,如果可以增加,那么就屬于資本化支出。

資本化:資本化費用計入固定資產原值;

費用化:費用化的支出應當計入企業的當期損益。

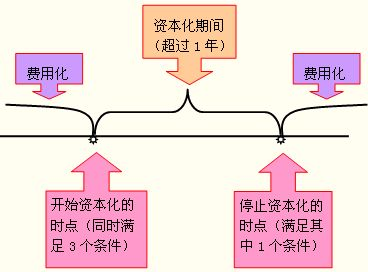

示意圖如下:

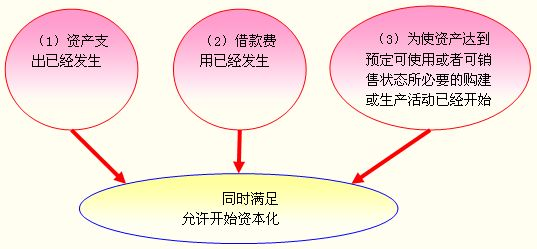

滿足資本化的三個條件:

那么最困擾大家的來了:

利息資本化、利息費用化在土增稅、所得稅上如何作為扣除項?

計算土地增值稅的扣除規定:

①資本化的利息支出應調整作為財務費用。

(國稅函〔2010〕220號)規定:土地增值稅清算時,已經計入房地產開發成本的利息支出,應調整至財務費用中計算扣除。

也就是說,已經資本化的利息支出,在計算土地增值稅時,仍應作為費用處理。這對土地增值稅金額的影響較大,因為如果利息支出作為開發成本處理,不僅可以據實扣除,而且可以加計扣除。

②能提供利息證明則扣除;不能提供借款金額的10%以內扣除!

(國稅函〔2010〕220號)規定:財務費用中的利息支出,

凡能夠按轉讓房地產項目計算分攤并提供金融機構證明的,允許據實扣除,但最高不能超過按商業銀行同類同期貸款利率計算的金額。

凡不能按轉讓房地產項目計算分攤利息支出或不能提供金融機構證明的,房地產開發費用在按“取得土地使用權所支付的金額”與“房地產開發成本”金額之和的10%以內計算扣除。全部使用自有資金,沒有利息支出的,按照以上方法扣除。

計算所得稅的扣除規定:

①下列情形利息支出可扣除:

企業所得稅法規定,下列情形利息支出可扣除:

1.非金融企業向金融企業借款的利息支出;

2.企業經批準發行債券的利息支出;

3.非金融企業向非金融企業借款的利息支出,不超過按照金融企業同期同類貸款利率計算數額的部分。

②扣除時區分資本化支出和費用化支出

企業所得稅法規定,企業在生產經營活動中發生的合理的不需要資本化的借款費用,可直接稅前扣除。

企業為購置、建造固定資產、無形資產和經過12個月以上的建造才能達到預定可銷售狀態的存貨發生借款的,在有關資產購置、建造期間發生的合理的借款費用,應當作為資本性支出計入有關資產的成本,并依照本條例的規定扣除。

其實也很好理解,意思就是,費用化利息,當期計算所得稅即可扣除。而資本化利息,只能未來通過折舊攤銷方式在使用期內扣除。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 如何理解利息資本化?費用化?