特殊機遇投資之道

特殊機遇投資之道 作者:財法知秋

來源:財法知秋(ID:ganbuliangdeCPA)

高杠桿、利息低、審批快就一直是如同錢多事少離家近一樣的不可能三角,如何選擇?站在不同角度如何選擇自己的合作伙伴,往往要多方面考量,在此只是根據過往經驗對配資進行一個簡單拆解,也歡迎對配資業務感興趣的朋友們多交流指教

一、不良資產投資市場一直有兩類機構:

部分大機構資金充足、資金成本低,但針對天馬行空、五花八門的不良資產,終端處置去化能力不足;以配資角色參與不良資產生態,是非常好的介入點。

中小機構,依托于自己獨特的屬地化社會資源,有著很強的處置去化能力,但資金不足;

正是源于這種能力和資源錯位,產生了資源互補的需求。不良資產配資結構和模式多種多樣,核心邏輯就是負責處置的一方,作為劣后級資金方,出現虧損,先虧劣后資金,同理,獲利時,優先拿到自己固定的本息后,項目剩余收益都歸屬劣后。

二、分享幾種常見模式:

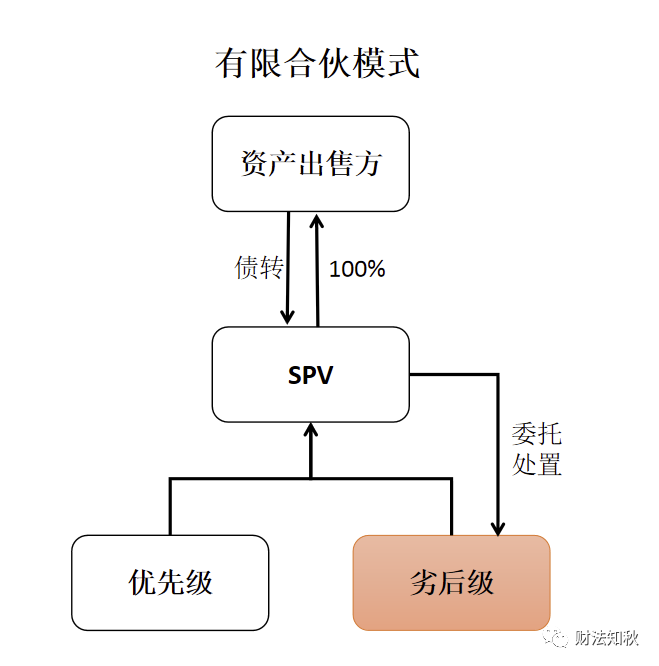

1、優先劣后共同成立有限合伙SPV,以SPV作為主體去收購債權。

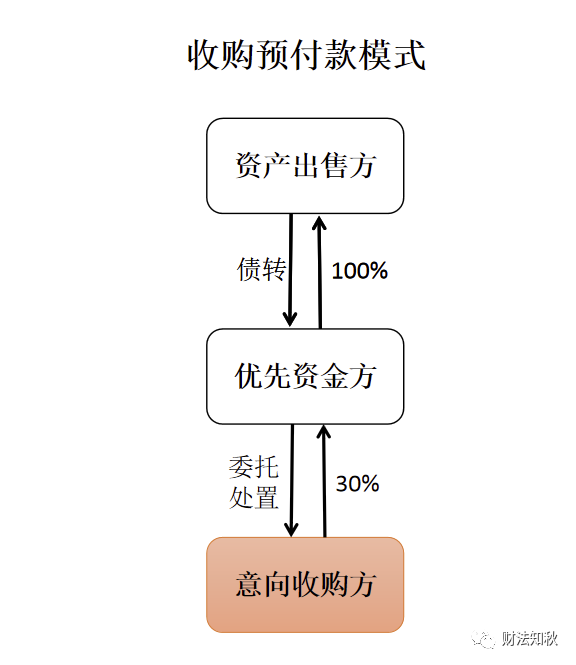

2、劣后以保證金形式付給優先,以優先作為主體去收購債權。

3、保證金低預付比例和低固定利息,和一定比例的超額分成。

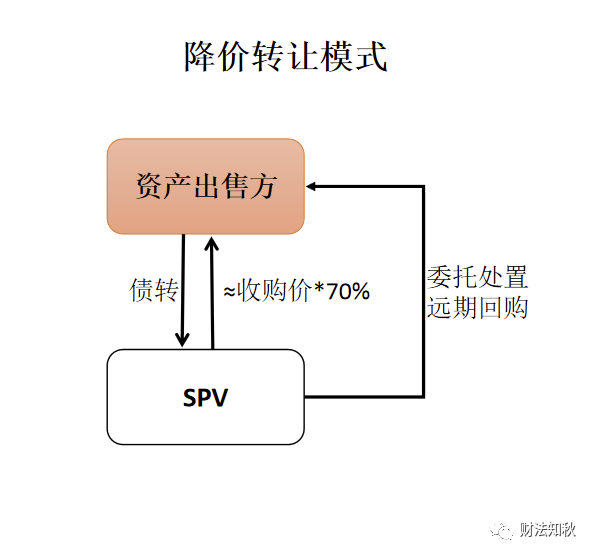

4、降價轉讓模式,資產已經被劣后買到手,再向優先降價轉讓,實現融資。

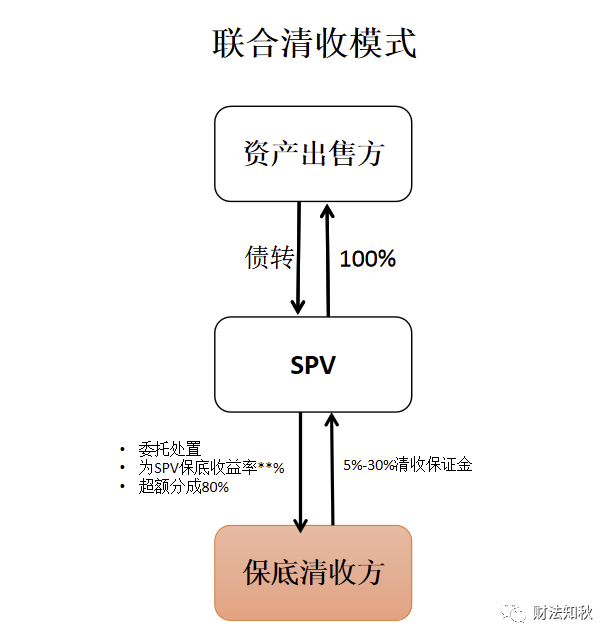

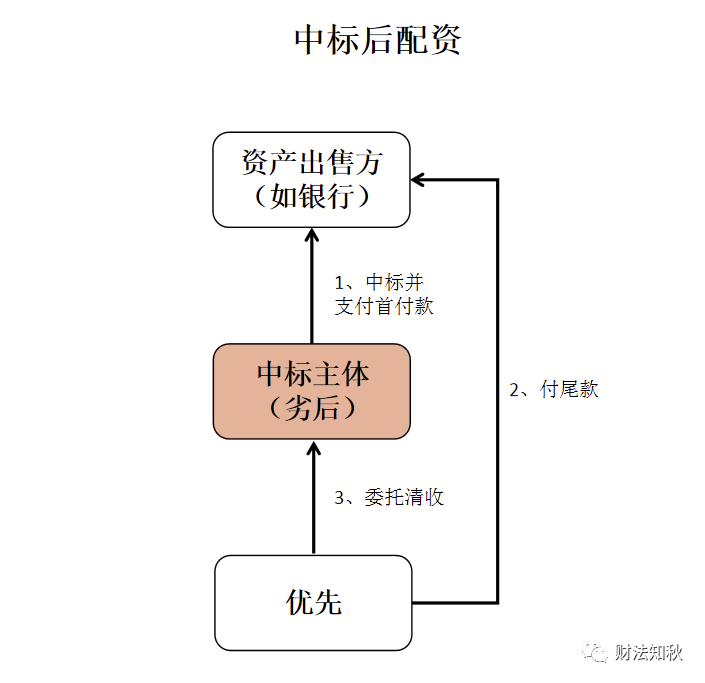

5、這種情況會比較少見,劣后中標后,可能出于處置不及預期,或原談妥的優先出了問題等原因,導致臨時再找其他優先補足尾款,此刻優先的風控條件一般會比較嚴格。

三、參與主體

通常的優先:AMC持牌機構、地方國企;

高杠桿配資主體:資金不足的劣后,就需要找夾層,此時夾層就處于很關鍵的角色。

其實市場中優先資金方數量上是充足的,只是資金成本價格的問題,有處置能力的又有一定資金實力的劣后反而是市場稀缺的;

四、配資中的幾個核心參數:

杠桿比例,一般常見3/7比較常見,少部分加了夾層可以做到2/8,甚至1/9;

資金成本:杠桿比例在3/7的優先資金方一般只收固定的利息10~12%,隨著杠桿比例的增加,利率也會水漲船高,也有部分優先會前端低一點,再分一部分后端超額;

付息時間:季度、半年比較常見;

前期放款審核周期:很多項目由于種種原因,經常會很急,需要比較快的審批周期;

資金使用周期:一般為2年,展期視情況。

融資金額:一般為2000萬-2億之間,其實千萬左右的小單市場很多,但能做的較少。

其中還有一個很重要的隱性的參數,就是優先和劣后的默契、信任,投前快速審批,和投后管理中面對各種突發事件時,能否齊心協力,靈活應對,而不是猜忌、內耗。

當然不良資產配資放大了杠桿,放大了盈利的同時,也放大了風險。不管是對優先的風控,還是對劣后的能力,都是一個考驗,我們公司也在重點做這類業務,也歡迎對配資業務感興趣的朋友們多交流指教,實現多方共贏。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“特殊機遇投資之道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 不良配資哪家強?利息高還審批長?